Con tàu Intel đang dạt về đâu?

Dường như không có cái tên nào là "too big to fail" trong giới công nghệ.

"Tôi nghĩ thế giới đã thay đổi. Chúng tôi (Intel) không còn trong top 10 công ty bán dẫn đứng đầu nữa". Nếu là 10 năm trước hoặc hơn, ai nói câu này có thể xem như một anti-fan Intel. Mặc dù 2015 không phải là năm công ty này hốt được nhiều bạc nhất, nhưng nó là thời điểm mà gần như không ai "dám" thách thức sự thống trị thị trường vi xử lý của người khổng lồ này.

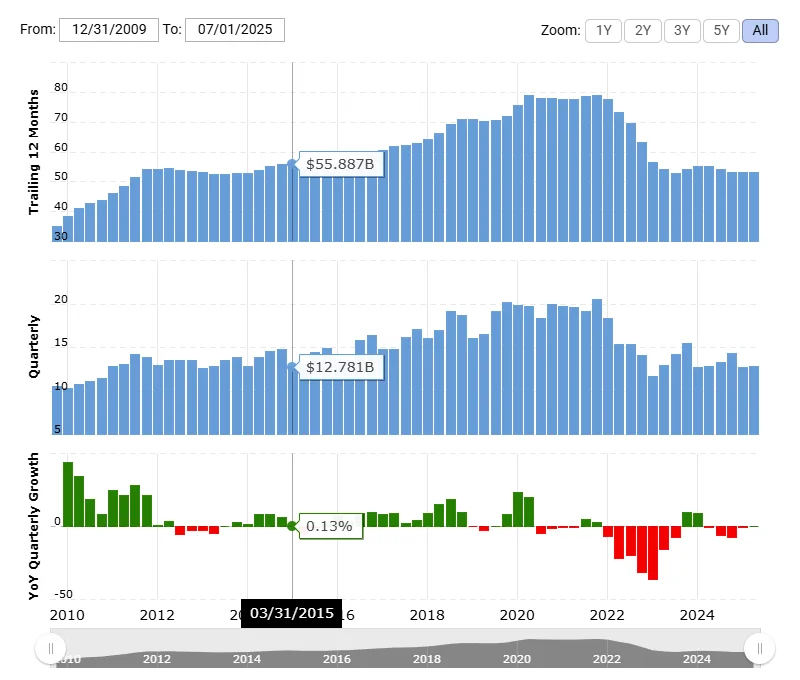

Và một điều quan trọng hơn, tổng doanh thu cả năm của Intel trong khoảng 2011-2016 thực tế không nhiều hơn 2023-2024 mới đây (trung bình 55 tỷ USD). Nhưng lúc đấy chẳng ai thấy công ty này lỗ cả! Quay lại hiện tại thì dù hầu như quý nào Intel cũng thu về trên 12 tỷ USD nhưng lỗ chồng tiếp lỗ. Đáng kể nhất là Q3 2024 tập đoàn này lỗ gần 17 tỷ USD, một kỷ lục chưa từng có! Cùng kỳ này 10 năm trước cổ đông Intel đang tưng bừng hốt bạc tới 3,1 tỷ mà?!

Doanh thu Q1 2015 của Intel chưa tới 12.8 tỷ USD nhưng vẫn lời gần 3.7 tỷ

Nội dung bài viết

Con số tài chính biết nói

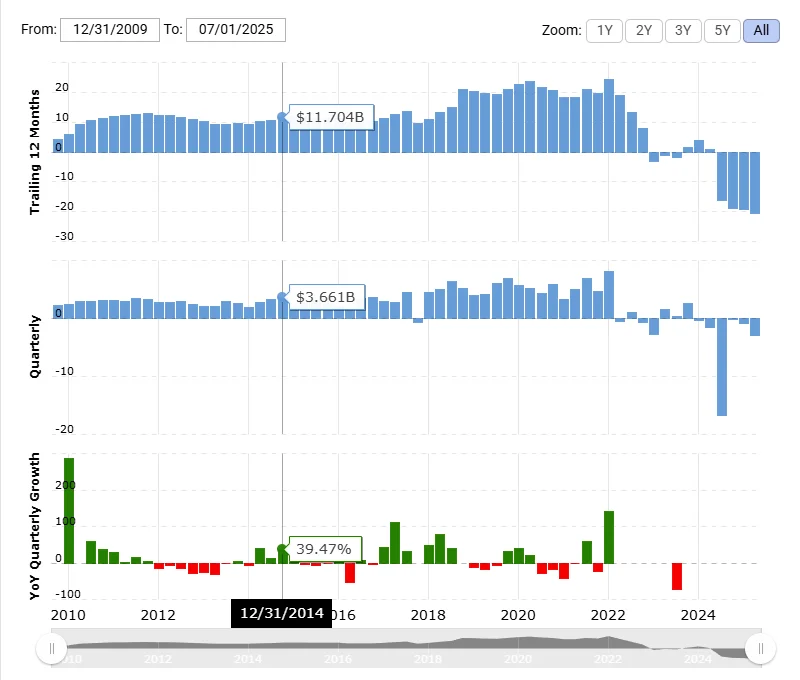

Khách quan mà nói không phải trong quá khứ công ty này chưa từng lỗ. Song các khoản lỗ này chủ yếu đến từ việc thâu tóm, mua lại các công ty khác, hoặc đầu tư nhà máy mới. Và họ cũng chỉ lỗ 1 quý rồi lập tức quay trở lại có lời liên tục nhiều quý. Nhưng kể từ 2022 thì gió đã đổi chiều. Từ vài quý lỗ rồi lời, sang 2024 cho tới nay chưa quý nào Intel có lời trở lại, chỉ còn lỗ ít hay lỗ nhiều...

Tổng quan doanh thu Intel từ Q2 2024 cho tới nay

Chuyện gì đã xảy ra?

Nhìn lại lịch sử Intel trong nhiều năm qua, ta có thể thấy rằng họ như một cái cây đại thụ. Cái cây ấy đã từng bé nhỏ, từng cố gắng vươn mình để trở nên to lớn, vươn cành bám rễ vượt qua bao nhiêu giông bão, thành một trong những cái cây lớn nhất khu rừng. Tuy vậy, nó đã dần bị sâu mọt đục khoét từ bên trong... Giờ đây, cành rễ của nó đã bị mục nát và nếu không có biện pháp thích hợp kịp thời, nó có thể sẽ không qua khỏi...

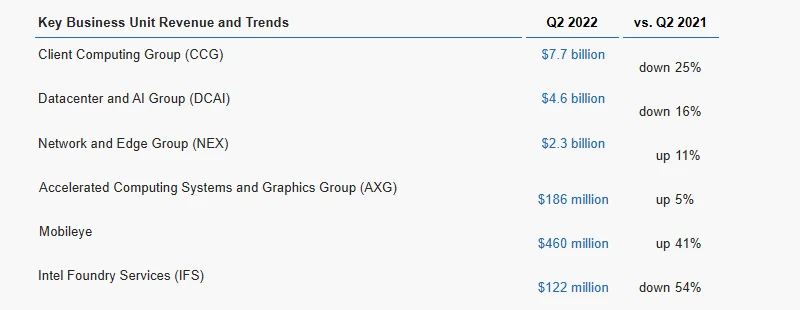

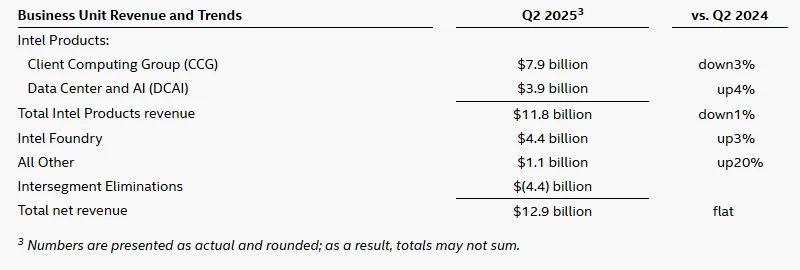

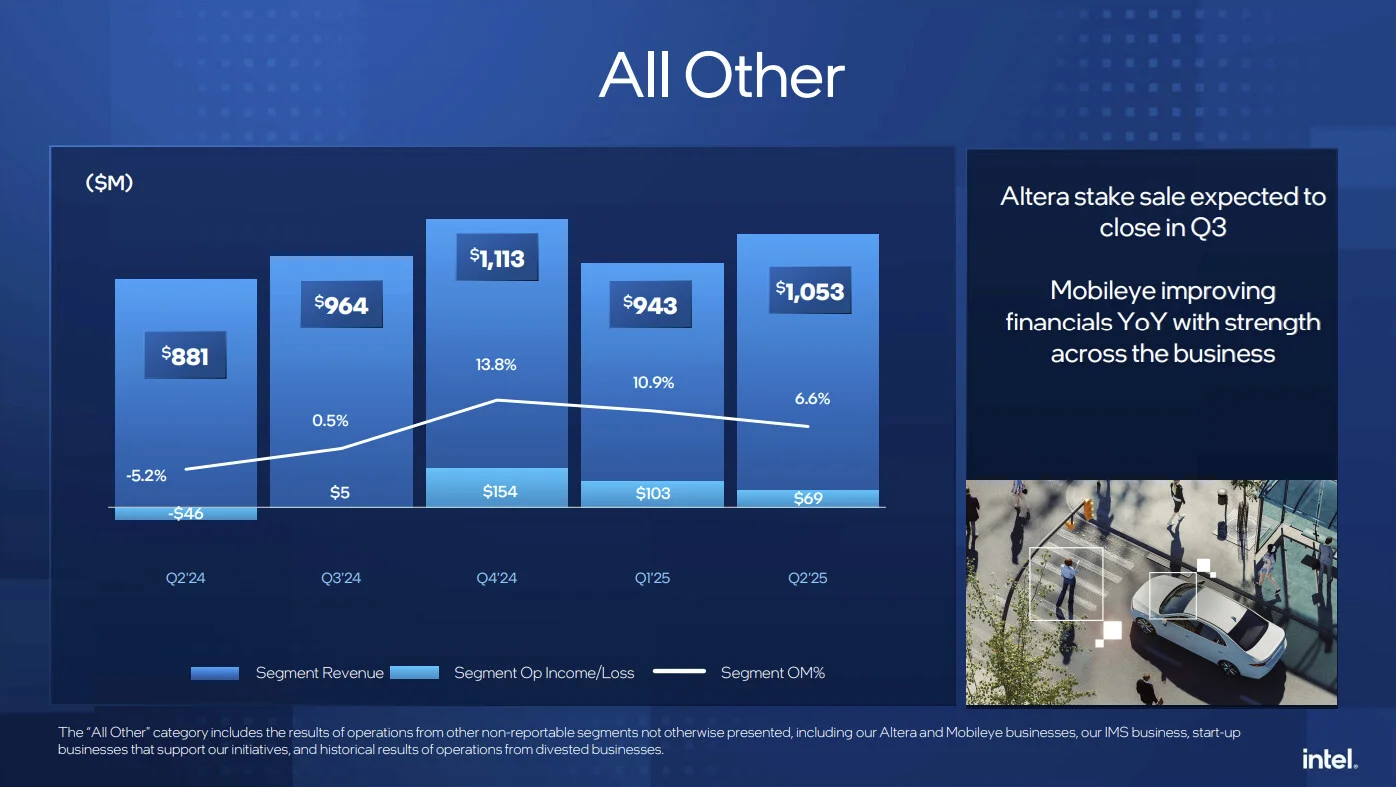

Và nói về "cành lá", báo cáo tài chính là nơi thể hiện rõ nhất. Trong các quý trước đấy, bạn có thể thấy các "nhánh" (hoặc mảng kinh doanh) của Intel có khá nhiều. Ngoài máy tính cá nhân PC (CCG) và máy chủ datacenter (DCG) quen thuộc, chúng ta còn Mobileye, IoT, NEX, AXG (card đồ hoạ)... Và cũng đừng quên "máy đốt tiền" Intel Foundry.

Danh mục mảng kinh doanh trong Q2 2025 của Intel rất "chân phương"

Nhưng ở báo cáo Q2 mới đây nhất, tất cả đã bị "tỉa tót" chỉ còn PC, datacenter và... Foundry. Những "nhánh" không nòng cốt gọi chung là Other. Động thái này cho thấy cây đại thụ này đang bước vào giai đoạn tái cấu trúc cực mạnh, gần giống với IBM năm nào. Một trong những cú "tỉa tót" rõ nét nhất chính là việc thoái bớt 51% cổ phần Altera diễn ra hồi tháng 4 rồi. Khôi hài là cách đây 10 năm, Intel vung tay mua lại Altera với số tiền tương đương khoản lỗ kỷ lục của Q3 năm rồi.

Vì đâu nên nỗi?

Tại sao từ một công ty doanh thu mỗi năm tầm 55 tỷ USD mà hàng quý vẫn có lời 2-3 tỷ, nay cũng thu về được ngần ấy nhưng lại lỗ triền miên, giá trị thị trường ngày một giảm? Chỉ có thể giải thích rằng khoảng 10 năm trước, các chi phí vận hành của Intel không nhiều và dàn trải như bây giờ. Việc hiện mỗi quý thu về 12-13 tỷ mà vẫn lỗ chứng tỏ chi phí vận hành đang quá cao, cao hơn cả con số thu về. Nó giống như kiểu nhà chỉ 2 vợ chồng cùng làm ăn thì vẫn có dư nhưng khi đẻ đứa đầu rồi đứa sau, đứa kế, sinh hoạt phí ngày càng nặng gánh hơn...

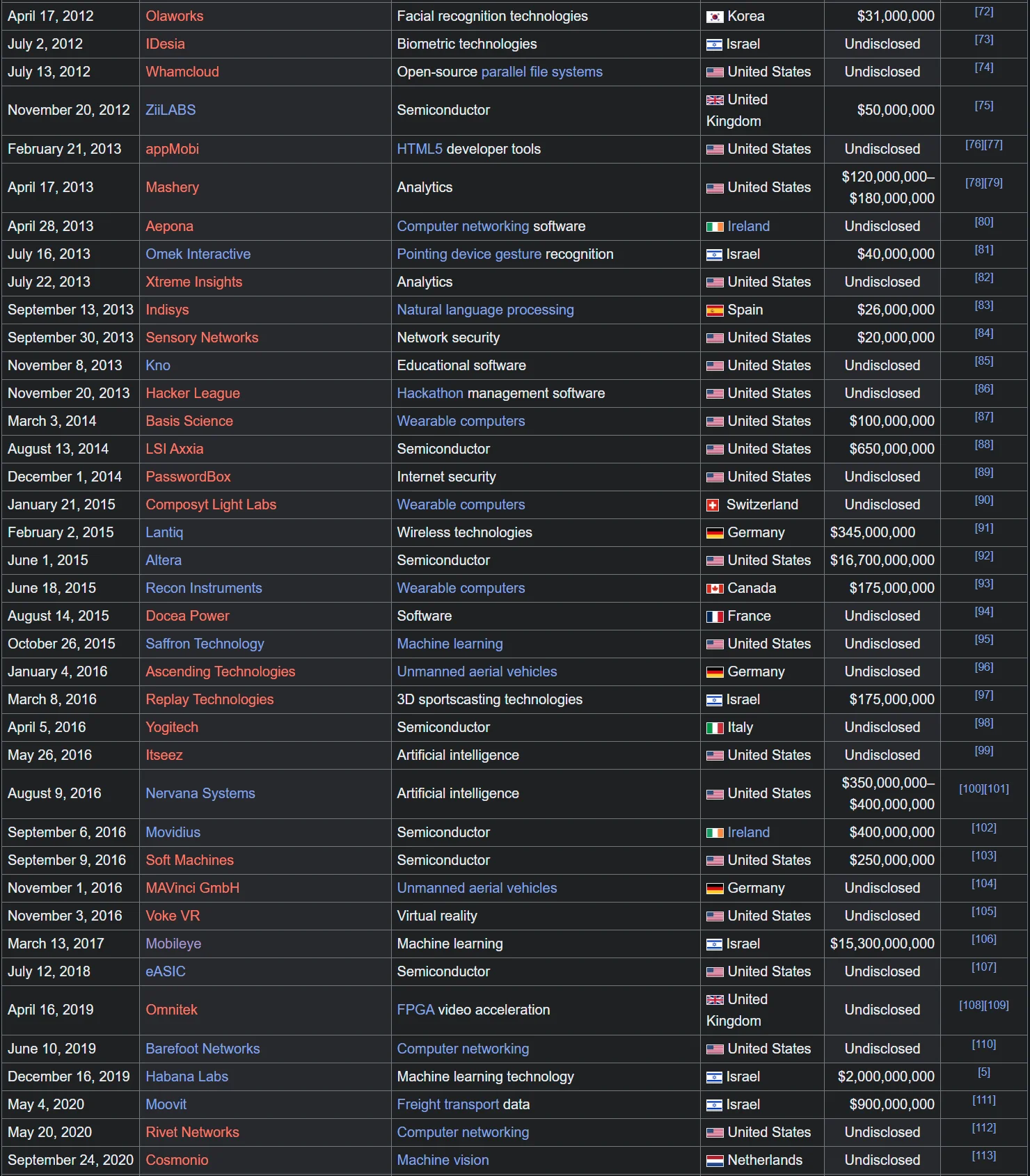

Thực tế mình từng phân tích ở bài trước, từ khi Brian Krzanich lên nắm quyền CEO thì Intel đã dần đi xa khỏi quỹ đạo gốc (x86 và bán dẫn). Vị kỹ sư người Mỹ này đã bắt đầu hàng loạt cuộc thâu tóm các công ty công nghệ nhỏ bé hơn để "làm giàu" kho tài sản trí tuệ cho tập đoàn. Công tâm mà nói thì cách làm này không có gì sai, đặc biệt ở một quốc gia mà bất cứ thứ gì cũng có thể lôi nhau đi kiện như Mỹ. Vấn đề ở chỗ trong khi "học thêm" cái mới thì Intel "chểnh mảng" cái cũ. Tiến độ phát triển bán dẫn của hãng này bắt đầu thụt lùi.

Danh sách các đợt thâu tóm doanh nghiệp của Intel từ 2012-2020, với Brian Krzanich làm CEO từ 2013-2018

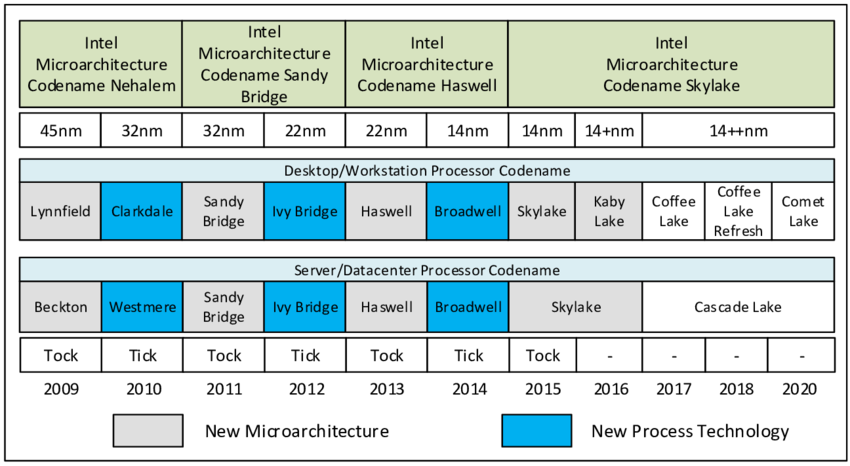

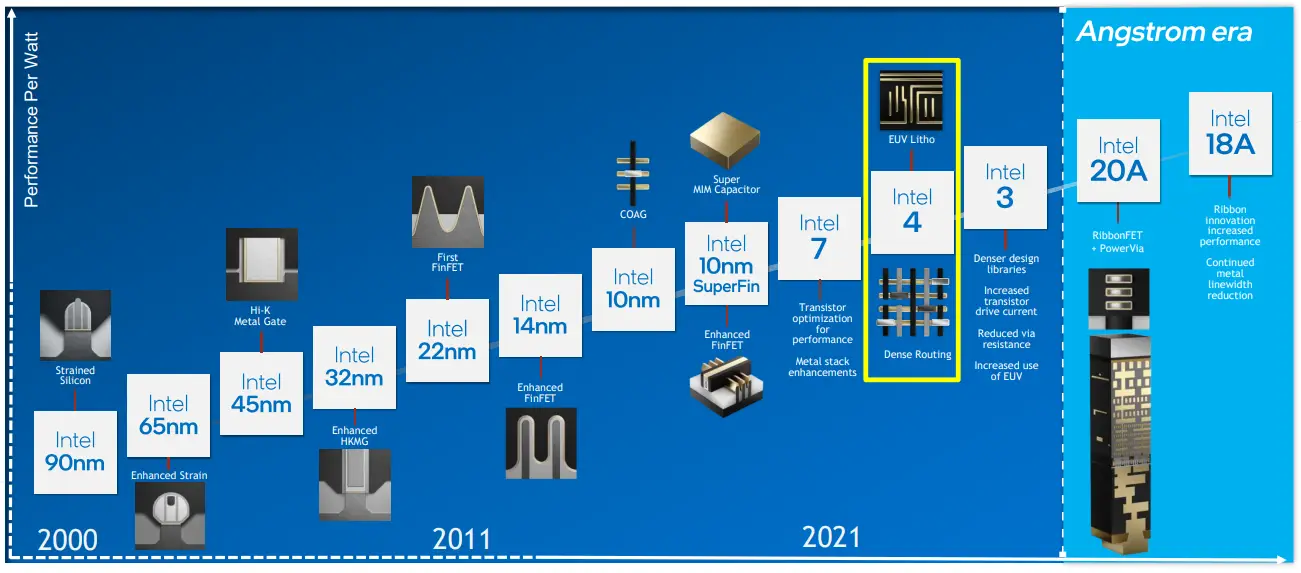

Dù bạn có thể đang nghĩ tới tiến trình 10 nm (sau này sửa tên thành Intel 7) nhưng sự chậm chạp thực tế đã có từ 14 nm (vầng 14+++ nm huyền thoại). Khởi nguồn là dòng chip Broadwell, bản "tick" (thu nhỏ die) từ Haswell (22 nm) "tock".

"Tick-tock" ban đầu của Intel sẽ 1 năm ra tiến trình mới (tick) và 1 năm ra kiến trúc mới (tock), có nghĩa 1 tiến trình sẽ sử dụng trong 2 năm với 2 thế hệ sản phẩm. Ban đầu thì mọi thứ ổn và Intel cứ "tèn tèn" tiến bước như vậy. AMD tại thời điểm đó vốn không đủ sức để chạy theo tick-tock và đuối sức dần. Đến 2009 thì AMD "đầu hàng" buộc phải tách bộ phận sản xuất riêng thành GlobalFoundries. Intel dần trở thành một mình một chợ và "vô đối". Song những vết nứt đầu tiên bắt đầu xuất hiện...

Ban đầu, Broadwell (14 nm) được Brian công bố sẽ có mặt cũng đâu đó vào cuối 2013. Nhưng thực tế, nó đã bị hoãn ra mắt tới gần cuối 2014. Khoảng thời gian này, Intel ra thêm Haswell Refresh (cũng 22 nm) như một miếng trám tạm cho sự chậm trễ của Broadwell. Đáng nói hơn là sự chậm trễ này đã khiến vòng đời của Broadwell trở nên cực kỳ ngắn, tới mức hầu như chẳng ai nhớ tới sự tồn tại của nó (Core i thế hệ 5). Và đáng ra, bản "tock" Skylake (14 nm) kế tiếp sẽ phải tới 2016 mới chào sân...

Nếu đúng tiến độ, node 10 nm của Intel phải có mặt vào 2016 chứ không phải tới 2018 với sản lượng hạn chế

Tuy vậy, ban lãnh đạo Intel (vẫn do Brian cầm trịch) đã có quyết định táo bạo khi kết thúc sớm vòng đời của Broadwell và dồn toàn lực cho Skylake (Core i thế hệ 6). Họ quyết định đổi toàn bộ kế hoạch sản xuất 14 nm từ Broadwell sang Skylake trong cuối 2014 để chào hàng dòng sản phẩm mới vào giữa 2015 cho "kịp tiến độ". 14 nm trở thành một trong những tiến trình thành công nhất của Intel về sau này, dù khởi đầu có hơi "khọt khẹt".

Công bằng mà nói việc phát triển tiến trình bán dẫn mới hoàn toàn không đơn giản. Không riêng Intel mà Samsung, TSMC, UMC, GlobalFoundries cũng không ít lần gặp trục trặc. Có hãng thậm chí "đầu hàng", chấp nhận "dừng cuộc chơi" vì mọi thứ quá đắt đỏ. Và CEO Brian nếu không phải gặp scandal tình ái có lẽ ông cũng sẽ lái tiếp con tàu Intel theo hướng tốt hơn.

Tuy Samsung công bố đạt node 10 nm trước nhưng thông số transistor đều to hơn Intel và TSMC

Thực tế không riêng Intel mà TSMC tại tiến trình 10 nm cũng gặp không ít khó khăn. Chỉ riêng Apple là khách hàng duy nhất thuê TSMC gia công chip 10 nm. Chỉ có Samsung có thể xem thành công "nhất" ở thế hệ này. Nhưng cần nói rằng dù cùng tên gọi 10 nm, các thông số transistor của Samsung đều to hơn của TSMC và Intel (Intel nhỏ nhất). Thực tế các chỉ số 10 nm của Samsung gần với quy chuẩn 16/14 nm của ITRS hơn cả.

Khi lãnh đạo không đủ năng lực

Đáng ra nếu Intel (do Brian lãnh đạo) không quá khắt khe về vấn đề kích thước transistor 10 nm (nhỏ nhất trong 3 hãng); hoặc Brian không phải từ chức vì scandal tình ái; hoặc cả hai; thì tình hình công ty này có lẽ đã khác. Nhưng chuyện gì xảy ra thì đã xảy ra. Những phi vụ mua sắm bạc tỷ của Brian đã khiến cấu trúc tập đoàn này phình to một cách nhanh chóng, nhân sự tăng lên đột ngột và rất nhiều mảng không gắn liền với "core" của hãng. Dù vậy nếu Brian vẫn lãnh đạo thì có thể ông sẽ điều chỉnh mọi thứ lại cho hợp lý.

Thâu tóm Mobileye là một trong các thương vụ đắt đỏ nhất của Intel

Thực tế một phi vụ thâu tóm có quy mô không kém Altera là Mobileye với trị giá 15.3 tỷ USD vào 2017. Mobileye là công ty chuyên về AI, đặc biệt là mảng xe tự lái với các công nghệ hỗ trợ tài xế tiên tiến (ADAS). Nếu được "quy hoạch đúng", tiềm năng của Mobileye hoàn toàn có thể giúp Intel có chỗ đứng vững vàng trên mặt trận xe hơi và AI chứ không phải để NVIDIA làm mưa gió như hiện tại.

Nhưng tới 2018 thì Brian buộc phải rời đi và người thay thế ông là Bob Swan, giám đốc tài chính. Sự thay đổi nhanh chóng và đột ngột ở vị trí lãnh đạo cấp cao nhất khiến Intel gần như "rắn mất đầu". Mỗi bộ phận được tự do "múa" mà đáng kể nhất có thể nhắc tới bộ phận Kiến trúc, Đồ hoạ và Phần mềm do Raja Koduri, nhân viên cũ bên AMD "đào tẩu" qua. Những dự án mà Raja vẽ ra đều gọi là "tiền tỷ" và đây cũng là thời điểm Intel từ việc tự làm ra chip đã phải "gõ cửa" TSMC để gia công. Tất nhiên ta có thể "biện hộ" cho Raja rằng Intel đang bị trì trệ về bán dẫn (10 nm tại 2018 là đã chậm chân hơn TSMC N7 và Samsung 7 nm) nên không thuê gia công thì không thể có sản phẩm tốt nhất, nhưng điều rõ ràng là công ty này đang liên tục đốt tiền ngày càng mạnh.

Loạt dự án "tiền tỷ" của Raja Koduri lần lượt bị Pat Gelsinger xoá bỏ

Nhưng mình có nêu ở trên, Intel trở nên "chểnh mảng" trong cái cũ mà đáng kể nhất, chính là bán dẫn. Sự chểnh mảng này đã bắt đầu từ thời Brian và tới Bob thì không cần nói, một chuyên gia tài chính và con số thì biết gì để "múa rìu qua mắt thợ", ép tiến độ các kỹ sư sản xuất? Bob chỉ có thể đôn đốc gia tăng sản xuất ở tiến trình Intel đang làm tốt nhất bấy giờ là... 14/14+/14++ nm. Dù sao trong kinh doanh, sau khi hoà vốn ban đầu là lúc rung đùi chốt lời, Bob chỉ đơn giản làm đúng chuyên môn của mình. Song cái chuyên môn đó không đưa con tàu Intel đuổi kịp được đối thủ.

Cố quá thành quá cố

Người thay thế Bob là nhân vật mà nhiều bạn đã biết - Pat Gelsinger, một cựu binh đầy tâm huyết với tập đoàn. Pat thấy rõ được cái mà Intel đã "chệch hướng" - năng lực bán dẫn. Thế nên ông đặt ra chiến lược "4 năm 5 node" (5Y4N) để công ty này nhanh chóng trở về vị thế cũ, không phải "mặt dày" đi thuê TSMC gia công nữa (dĩ nhiên trong giai đoạn chưa làm được thì vẫn phải thuê). Pat cũng dừng công cuộc thâu tóm liên tù tì mà Brian từng tiến hành. Vì "ăn nhiều" cũng phải có thời gian "tiêu hoá", không phải cứ mua một công ty nào là công ty đó sẽ làm ra tiền ngay, nhất là với các startup. Ngoài ra Pat vẫn cần phải "đốt tiền"...

Pat Gelsinger đặt mục tiêu phải "rush game" để bù những năm tháng thỏ ngủ đợi rùa

Có một thực tế là đầu tư cho bán dẫn cực kỳ chua chát, số quốc gia có thể tự làm ra chip tiên tiến (14 nm trở xuống) chỉ chưa tới đầu ngón tay. Nhiều hãng bán dẫn thậm chí "đầu hàng" không chi nghiên cứu thêm nữa. Việc AMD phải "bán thân" vào 2009 mặc cho cựu sáng lập viên của hãng này, Jerry Sanders, từng phát biểu một câu nổi tiếng "Real men have fabs" cho thấy sự khắc nghiệt của ngành - tiến trình càng cao thì chi phí càng đắt đỏ. Và lý do mà nhiều hãng gia công thậm chí "dừng cuộc chơi" cơ bản vì khi cân đo chi phí vs. lợi ích lâu dài, họ cảm thấy phải mất rất lâu mới có thể hoàn vốn (có thể tới cả chục năm). Mà với công nghệ mà nói, đó là thời gian rất dài, đồng nghĩa với rủi ro rất nhiều (thị trường có thể mất, có thể bị đối thủ cạnh tranh, rủi ro chính trị, thiên tai, chiến tranh...).

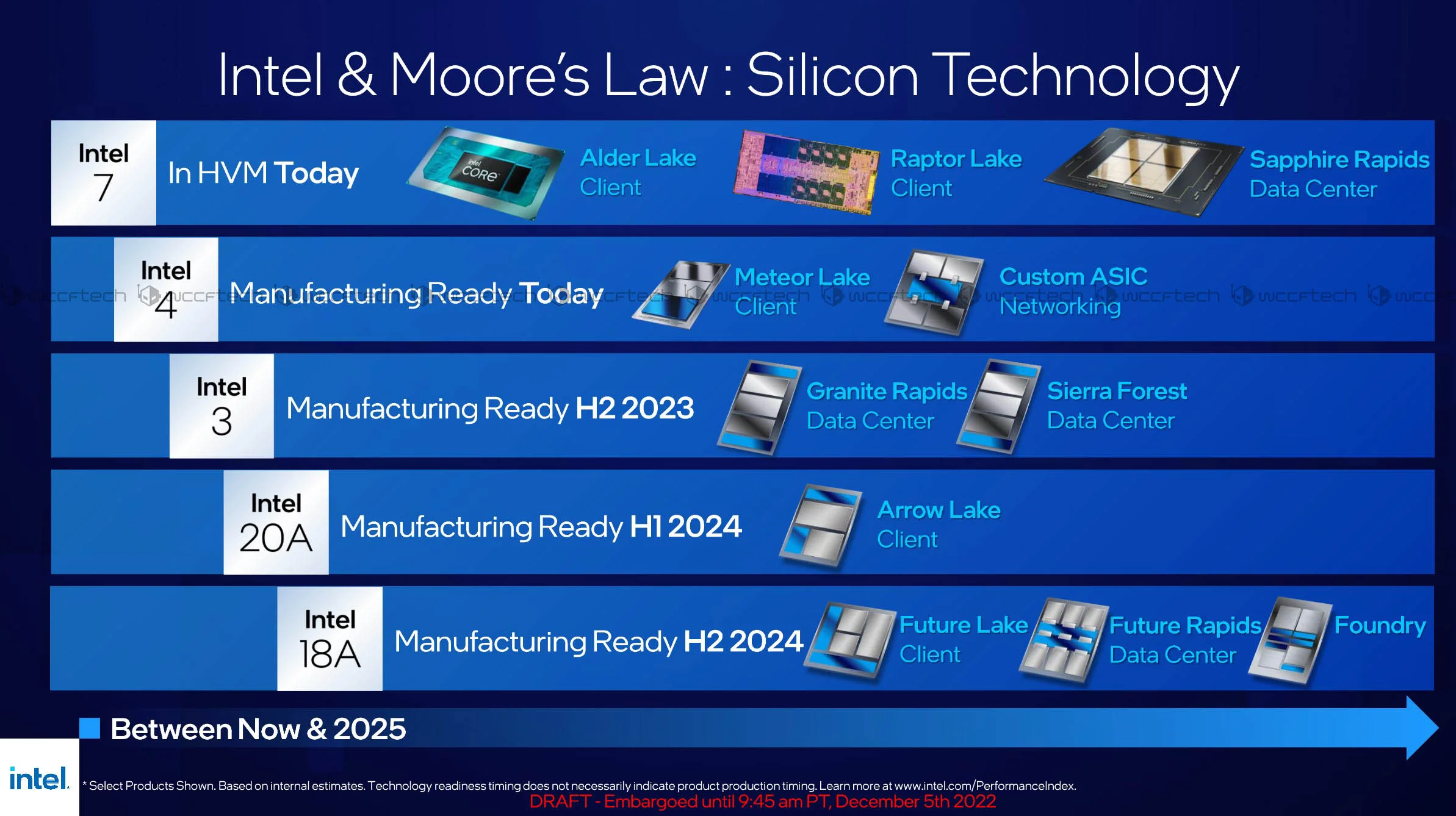

Kể ra các yếu tố này để bạn thấy, chiến lược 5Y4N của Pat dù đúng đắn về ý tưởng, nhưng lại cực kỳ hao tổn về tiền bạc. Với kiểu "rush game" như trên, thực tế quãng thời gian để sinh lời cho các node được nghiên cứu và đưa vào sản xuất như Intel 4, Intel 3 gần như không có. Nôm na như bạn đi học một ngành ĐH nào đấy rồi khi tốt nghiệp thì nhận ra nhu cầu tuyển dụng đã bão hoà và bạn cần học một thứ khác để kiếm sống. Và đây chính là tình cảnh của Intel tính từ khi Pat nhậm chức cho đến tận hiện tại.

Điểm chua chát với Intel là các node Intel 3, 4 hầu như không tồn tại lâu để sinh lời

Nhưng nói như thế không có nghĩa mình đang đổ lỗi cho Pat. Vì rõ ràng trụ cột để Intel đánh bại các đối thủ trong quá khứ chính là năng lực sản xuất bán dẫn. Không có nó thì công ty này đã không thể chiếm được phần lớn thị trường, thậm chí "dồn" cả những cây đại thụ như IBM, Sun Microsystems vô chân tường. Vấn đề ở chỗ Brian và Bob đều quá "chểnh mảng", ngủ quên quá lâu trên chiến thắng và không đánh giá đúng tham vọng của TSMC lẫn Samsung. Những khoản chi bạo tay cho bán dẫn dưới thời Pat đáng ra phải được thực thi bởi Brian/Bob thì hãng này đã có thời gian để hoà vốn cho các node mới chứ không phải lỗ nối tiếp lỗ như hôm nay.

Tái cấu trúc - Bước đi muộn màng

Công bằng mà nói, Pat chỉ chi mạnh cho bán dẫn chứ không mua sắm bừa bãi như CEO tiền nhiệm. Việc thâu tóm vẫn diễn ra dưới triều đại của ông nhưng ít ỏi hơn nhiều. Pat cũng thấy được sự "phát tướng" của Intel và cũng đồng ý hãng cần phải tái cấu trúc mạnh mẽ. Những "cành lá" nào thừa thãi thì phải "cắt tỉa", rõ nhất như các dự án đốt tiền không hồi kết như XPU, oneAPI của Raja. Trong 2024, Pat đã làm công việc mà ông nhận là "khó khăn nhất trong sự nghiệp" chính là sa thải 15.000 nhân sự Intel, nhằm cắt giảm tối đa chi phí hoạt động.

Ai đi ai ở là cả vấn đề khi tái cấu trúc doanh nghiệp

Nhưng kể cả như thế cũng chưa đủ để doanh nghiệp này hết lỗ. Intel vẫn tiếp tục chi nhiều hơn mức họ thu về được. Và các cổ đông hết sức không vui, đặc biệt khi họ đã quen "ăn ngon" suốt cả thập kỷ.

Hết Q1 năm nay, Intel thay thuyền trưởng mới - Lip-Bu Tan. Vị doanh nhân gốc Hoa với mục tiêu mọi sản phẩm phải đạt 50% lợi nhuận biên dường như rất vừa lòng đẹp ý các cổ đông. Nôm na thì nó như kiểu con bạn học ngành gì cũng được, quan trọng tốt nghiệp là phải làm ra tiền, chứ không phải bằng treo đầy nhà nhưng vẫn ngửa tay xin tiền đổ xăng! Nghe cũng hợp lý đúng không nào?

Nhưng nói thì dễ hơn làm và dù sao, Lip-Bu chỉ mới nắm quyền được một quý nên chúng ta chưa có gì rõ ràng để "phán xét". Trước mắt chỉ có thể dựa vô bức tâm thư "Bước theo con đường đúng" (Steps in the Right Direction) mà ông gửi tới toàn thể nhân viên Intel vừa mới đây. Dĩ nhiên ai làm lãnh đạo chả cho cách của mình là đúng, phải không?

Nếu như quyết định cắt giảm 15.000 con người là "khó khăn nhất đời" Pat, thì mục tiêu 24.000 tiếp theo của Lip-Bu còn gây chấn động sâu sắc hơn nữa. Trong tầm nhìn của Lip-Bu, Intel đang quá thừa thãi nhân sự và thực tế đấy là kết quả của hàng chục phi vụ sát nhập doanh nghiệp xảy ra từ thời Brian/Bob. Ở giai đoạn cao trào nhất 2022, Intel có gần 132.000 nhân sự và sau quyết định "khó khăn nhất", tập đoàn "phát phì" này vẫn còn gần 109.000 người. Con số nhân viên khổng lồ này đồng thời dẫn tới chi phí vận hành cực cao và Lip-Bu đề ra mục tiêu là tới hết 2025, Intel buộc phải "giảm cân" còn 75.000 người - tức giảm gần 1/2 so với 3 năm trước!

Sa thải một nửa tập đoàn kể cả nói miệng cũng đã thấy khó. Nó không khác gì bạn chặt cái cây ra làm đôi và kỳ vọng phần còn lại vẫn "ổn". Vậy Lip-Bu dự tính sẽ "cắt lá tỉa cành" như thế nào?

Cái gốc của lỗ chồng lỗ

Rất nhiều năm trước, mình từng thắc mắc tại sao AMD và nhiều công ty khác đều hụt hơi khi chạy đua công nghệ bán dẫn nhưng Intel vẫn có thể đều bước định luật Moore như một lẽ tất yếu? Intel có bí quyết gì mà hãng khác không có? Đáp án là xây dựng mạng lưới fab sản xuất thật lớn. Trên thực tế khi Intel (hoặc TSMC lẫn Samsung) triển khai một node bán dẫn mới, họ không áp dụng với tất cả mọi fab mà chỉ một vài fab nào đấy, các fab còn lại vẫn sản xuất trên node cũ.

Không chỉ máy in litho, mọi thiết bị sản xuất chip đều đắt đỏ

Lẽ cơ bản vì không phải khách hàng nào cũng có điều kiện mua ngay những con chip thế hệ mới nhất, dòng sản phẩm cũ vẫn có thị trường và vì thế, vẫn cần làm ra chúng để "phủ" các kênh phân phối. Lý do kế cũng hết sức hiển nhiên - thiết bị máy móc dùng cho node mới cũng cần phải đặt mua từ Nikon, Canon, ASML, TEL, AppliedMicro... Họ chưa cung cấp đủ vật tư thì các fab còn lại chưa thể "lên đời". Lý do sau cùng là bản chất của luật kinh doanh - ai cũng muốn chóng hoàn vốn các chi phí bỏ ra ban đầu để thu lời. Nếu cứ "lên đời" nhanh quá thì thời gian sinh lời không có nhiều.

Đây chính là lý do mà AMD sau cùng đã bỏ cuộc trong cuộc đua bán dẫn - trước khi tách ra GlobalFoundries, AMD chỉ có duy nhất 1 fab sản xuất ở Dresden (Đức). Ngoài yếu tố khách quan của việc nghiên cứu node mới có thể gặp những trục trặc ngoài dự tính, AMD nằm ở thế "kẹt" mỗi khi muốn "lên đời" một công nghệ mới. Nếu "lên nhanh" thì các sản phẩm cũ sẽ phải ngưng sản xuất, thời gian quay vòng vốn không đủ. Còn "lên chậm" thì sản phẩm mới không đủ sản lượng để lấp được các kênh phân phối. Nhìn chung càng về lâu dài, AMD càng đuối sức và kết cục như ta đã rõ.

Tổ hợp fab sản xuất chip duy nhất của AMD trước khi giao lại cho GlobalFoundries

Nhưng nói thế không có nghĩa Intel miễn dịch hoàn toàn với việc xoay vòng vốn lên đời fab. Có một bài toán kinh tế rất đặc trưng là khi anh dồn quá nhiều tài nguyên cho một dòng sản phẩm/trang thiết bị sản xuất, về lâu dài nó trở thành một dạng "sức ì quán tính" khiến cho việc thay đổi sang cái khác trở nên khó khăn. Intel từng gặp chuyện này khi chuyển sang 14 nm.

Cái gốc của lỗ chồng lỗ (tiếp)

Như từng kể ở trên, quá trình chuyển qua 14 nm gặp trục trặc đã khiến Broadwell bị "yểu mạng". Ban lãnh đạo Intel đã gấp rút "lên đời" 14 nm cho nhiều fab cùng lúc để nhanh chóng bù lại phần sản lượng bị thiếu hụt (đáng ra phải có từ trước). Kết quả là số lượng dây chuyền 14 nm cao hơn hoạch định ban đầu. Một yếu tố khách quan ngoài dự kiến là đại dịch Covid dẫn tới lock down trên toàn cầu, nhu cầu làm việc qua Internet tăng mạnh. Kết hợp với node 10 nm của hãng bị trì trệ khiến cho một số sản phẩm phải "ở lại" node cũ.

Từ Broadwell (thế hệ 5) đến Rocket Lake (thế hệ 11), 14 nm là tiến trình "dai nhất" của Intel trong 2 thập kỷ qua

Và một chuyện "cười ra nước mắt" nữa là sự cố bảo mật Meltdown và Spectre khi được Intel vá lỗi đã khiến cho hiệu năng chip suy giảm. Sự suy giảm này diễn ra trong bối cảnh nhu cầu datacenter tăng mạnh vì Covid, đã dẫn tới giải pháp "oái ăm" là các công ty cần mua thêm chip Intel để bù cho phần hiệu năng bị mất! Vì thế nhu cầu sản xuất chip 14 nm vẫn tiếp tục tồn tại dù chúng hoàn vốn đã khá lâu.

Song sự thành công của 14 nm lại dẫn tới cái bẫy "lên chậm" tương tự AMD. Pat thấy được điều này và đề ra chiến lược 5Y4N để nhanh chóng lấy lại vị thế đã mất. Có điều, Pat lại vướng vào tiếp vào bẫy "lên nhanh" cũng đã nêu ở trên - Intel 7 (10 nm), Intel 4, Intel 3 đều được "rush" tiến độ nên thời gian hồi vốn gần như không có. Bên cạnh đó, phát triển bán dẫn có một yếu tố rất quan trọng là thời gian để "làm chủ công nghệ". Không phải cứ node nào đưa vô sản xuất là nó đã đạt hiệu suất (yield) tối ưu. Anh cần phải làm đi làm lại nhiều lần để hiểu rõ từng công đoạn, công đoạn nào thường gặp lỗi và công đoạn nào "có thể rush". Từ đó mới nâng cao hiệu suất được. Hiệu suất cao đồng nghĩa với chi phí sản xuất giảm vì cùng một lượng nguyên liệu đầu vào, anh có thể đạt được sản lượng cao hơn so với hiệu suất thấp. Chi phí giảm sẽ giúp rút ngắn thời gian hoàn vốn.

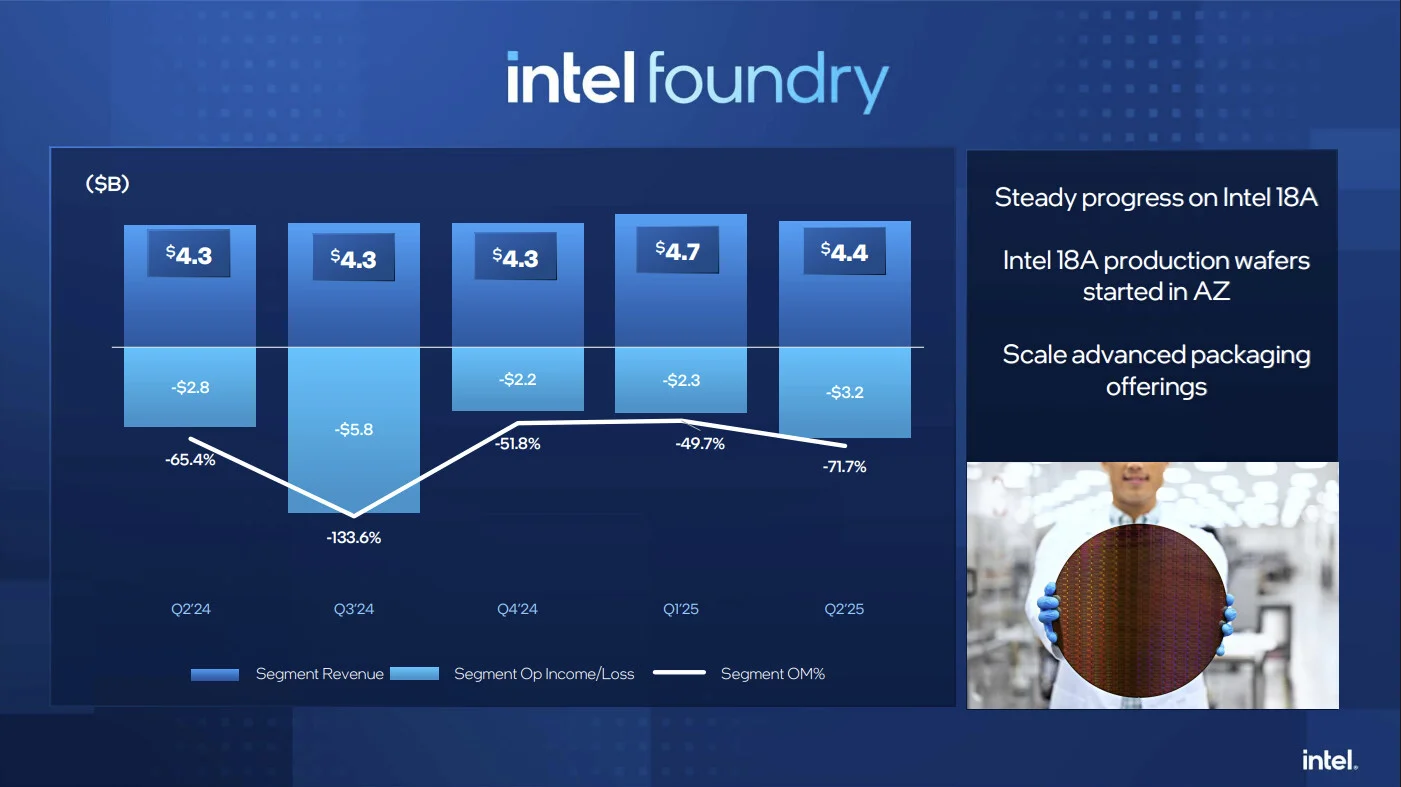

Tổng thể doanh thu từng mảng của Intel vẫn ổn định nhưng lỗ của Foundry đã san bằng tất cả

Nhưng 5Y4N không thể nào có được điều này và Pat đã dính vào bẫy "lên nhanh". Intel Foundry trở thành cỗ máy đốt tiền hơn là làm ra tiền và là nguyên nhân chính dẫn tới nhiều quý lỗ liên tiếp vừa qua. Lip-Bu muốn khắc phục tình trạng này: "Chúng ta sẽ đi một hướng khác căn bản để xây dựng mảng gia công. Trong vài năm gần đây, công ty đã đầu tư quá nhanh, quá gấp - mà không có nhu cầu tương xứng. Trong quá trình đó, mặt bằng nhà máy của chúng ta trở nên phân mảnh và chạy thiếu công suất một cách không cần thiết".

Làm gia công nhưng không hiểu gia công

Còn nhớ khi Pat tại vị, ông từng đặt mục tiêu Intel Foundry trở thành hãng gia công bán dẫn lớn thứ 2 thế giới chỉ sau TSMC, nghĩa là hơn cả Samsung Foundry, UMC, SMIC, GlobalFoundries... Lý thuyết mà nói thì Intel có thể đạt được điều này, vì họ có cả kinh nghiệm, nhân lực lẫn lượng tư bản cần thiết để mua sắm những thiết bị mới nhất (ví như cỗ máy High-NA EUV đầu tiên của ASML). Nhưng trên thực tế, Intel Foundry rơi vào cái bẫy "ảo tưởng bản thân" khi gia nhập thị trường gia công mà lại... không hiểu rõ gia công!

Không có PDK thì kỹ sư không thể chuyển bản vẽ logic sang bản thiết kế vật lý được

Với gia công mà nói, khi một khách hàng (hãng thiết kế chip) tìm đến anh, thứ đầu tiên anh cần cung cấp là bộ kit thiết kế dành cho từng tiến trình PDK (process design kit). Từng node bán dẫn khác nhau sẽ cần bộ PDK riêng, thậm chí là từng biến thể của node đó. Do đó, cùng thế hệ node mà khác hãng thì PDK cũng không giống. Anh không thể dùng bản thiết kế dùng cho TSMC N7 rồi cứ thế thuê Samsung Foundry làm được. Kiến trúc transistor khác nhau, số lớp kim loại khác nhau, các nguyên tố phụ gia, điện thế cường độ dòng điện cho phép, cấu trúc cell hoàn toàn không giống. Và Intel... thiếu hẳn điều này khi gia nhập mảng Foundry! Không có PDK thì khách hàng không thể biết được cần "vẽ" con chip của mình như thế nào để xài được.

Thứ nữa cần tới trong gia công là khi phát triển một node nào đó, đơn vị gia công phải tham khảo ý kiến khách hàng (hoặc ít nhất là những khách hàng có nhu cầu với node đó) để hiểu họ cần gì, mong muốn cái gì. Tất nhiên, không phải cái gì khách muốn anh cũng làm được nhưng biết trước "khẩu vị" thì đầu bếp cũng dễ lên menu hơn. Intel Foundry của Pat thì không thế (thực tế trong quá khứ Intel cũng từng gia công cho một số hãng nhưng giai đoạn đó qua rồi). Các node Intel 7, 4, 3 thậm chí là Intel 20A, 18A đều được phát triển dựa trên... chip của Intel. Mà nhu cầu của nhiều khách hàng thì không hẳn giống với Intel Products. Nôm na thì như bạn kiêng ăn đường nhưng đầu bếp lại toàn nấu kiểu miền tây, hoặc bạn muốn ăn chay nhưng quán chỉ toàn món mặn (hoặc ngược lại). Đại để, dịch vụ của Intel Foundry chỉ hợp với "người nhà" chứ không hợp với "số đông", điều mà TSMC, Samsung Foundry, GlobalFoundries vẫn làm bao lâu nay.

Muốn kinh doanh trước hết cần hiểu khách hàng cần gì

Thế nên các nhà máy của Intel đang bị "dưới công suất" (underutilized) là vậy, vì họ không có đơn hàng nào khác ngoài Intel Products. Trong sản xuất kinh doanh mà nói, vận hành " dưới công suất" có nghĩa chi phí vận hành của doanh nghiệp bị lãng phí vì trang thiết bị tốn tư bản để sắm sửa nhưng lại "trùm mền" nằm không. Thậm chí nhân lực cũng bị lãng phí vì nếu họ chỉ được huấn luyện để vận hành dây chuyền A, C, E mà các dây chuyền này không có đơn hàng thì nhân sự không tạo ra giá trị cho công ty (không phải vì "lười" mà vì không có việc để làm).

Con đường mới là gì?

Lip-Bu đưa ra giải pháp: "Nhìn về phía trước, chúng ta sẽ theo con đường mang tính hệ thống mà theo đó việc xây dựng nhà xưởng sẽ phải hoàn toàn phù hợp với nhu cầu của khách hàng. Chúng ta sẽ phải lý trí và có kỷ luật trong phân bổ chi tiêu - vì đó là điều mà các hãng gia công lớn làm". Cụ thể trước mắt, CEO mới sẽ ngưng các dự án xây dựng mở rộng nhà máy mới ở Đức và Ba Lan. Ngược lại thì các cơ sở đóng gói và kiểm định chip tại Việt Nam và Malaysia sẽ được củng cố. Riêng ở Mỹ, việc xây dựng nhà máy tại bang Ohio sẽ được điều chỉnh tiến độ tuỳ theo nhu cầu khách hàng thực tế.

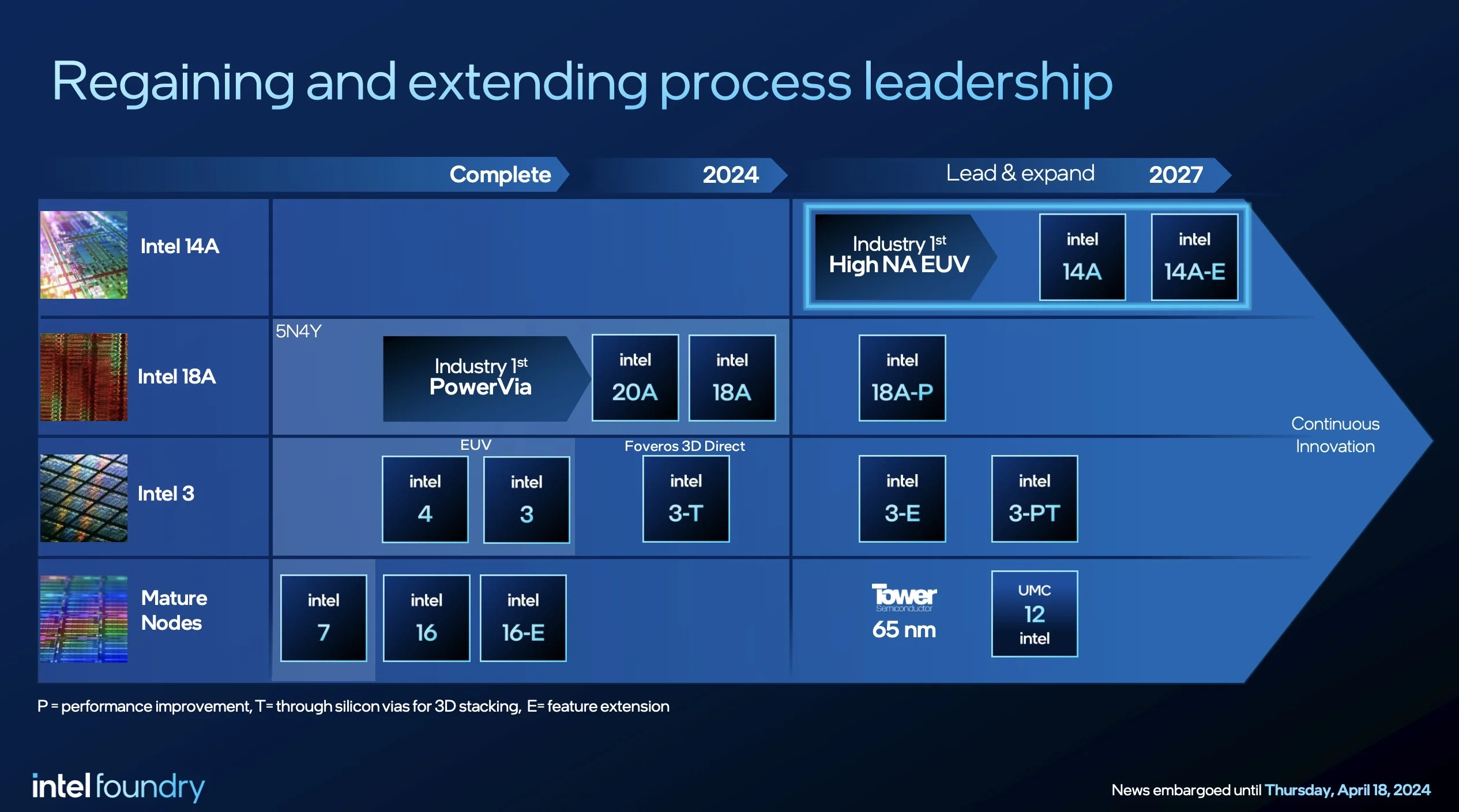

Với CEO gốc Hoa, node bán dẫn nào đang làm ra tiền thì mới cần giữ, chưa có hoặc tương lai mông lung thì phải xem xét. Cụ thể node Intel 18A sẽ được tập trung dồn lực để chóng đi vào sản xuất hàng loạt. Node Intel 18A-P cũng được đặt ưu tiên vì Intel Products cần đến nó. Riêng node Intel 14A sẽ đi theo "đúng hướng gia công" - nó sẽ được thiết kế tuỳ theo nhu cầu của các khách hàng (ngoài Intel Products). Cũng có thể hiểu là nếu "không có khách thì sẽ không được cấp tiền". "Nhìn về phía trước, khoản đầu tư của chúng ta vào Intel 14A phải dựa trên các cam kết có xác thực của khách hàng. Sẽ không còn tấm séc trắng nào nữa. Mọi khoản đầu tư phải có ý nghĩa kinh tế. Chúng ta sẽ làm ra cái mà khách hàng cần, khi họ cần cũng như giữ được tín nhiệm của họ bằng cách thực thi có tính ổn định".

Việc sản xuất phải dựa theo nhu cầu của thị trường

Nói ngoài lề thì dù các hãng gia công như UMC, GlobalFoundries không theo đuổi các node tiên tiến nhất, nhưng tại sao họ vẫn có khách hàng? Đơn giản vì dịch vụ của họ vẫn đảm bảo những gì khách hàng cần, ổn định về chất lượng cũng như sản lượng. Không phải con chip nào cũng cần cấu trúc transistor mới nhất nếu thiết kế đang có vẫn thừa đáp ứng nhu cầu của sản phẩm. Chiếc máy giặt của bạn vẫn chỉ có ngần đó chức năng, cái tủ lạnh vẫn vậy, cái điều hoà vẫn vậy, không có gì cần mạnh thêm thì không cần phải vẽ thêm vòi cho voi.

Liệu có thành công?

Thực tế ngoài việc thắt chặt hầu bao tối đa, Lip-Bu còn nhắc đến việc đem SMT trở lại các mẫu chip x86 mà cụ thể là dòng sản phẩm server. Nhưng mình đã nêu từ trước nên không lặp lại ở đây nữa. Vả lại trên quan điểm cá nhân, mình không cho SMT là một công nghệ mang tính quyết định thay đổi cục diện tình hình - nếu chip Intel không đủ tốt hay tiến trình bán dẫn không đủ tiên tiến thì có hay không có SMT cũng không giúp sản phẩm hãng này trội hơn. Về cơ bản, yêu cầu của Lip-Bu nhưng một cứu cánh tạm thời, không phải là lâu dài.

Với một hãng công nghệ như Intel, điều để người nhà trông ra người ta trông vào là một lộ trình sản phẩm có thể không dài hạn nhưng ít nhất cho thấy là họ vẫn đang tồn tại và tiếp tục theo đuổi công nghệ mới. Trong tâm thư của Lip-Bu hiện không có điều này. Ông chỉ nhắc tới Panther Lake - thứ duy nhất mà hầu như ai cũng biết sẽ xuất hiện vào cuối năm nay. Tất nhiên cũng khó trách Lip-Bu khi ông cầm lái Intel chỉ hơn 3 tháng. Quãng thời gian ngắn ngủi như thế hầu như không CEO nào có thể đề ra một sản phẩm mới cho "đàng hoàng được".

Chưa kể, chiến lược của Lip-Bu về cơ bản khác Pat. Vị doanh nhân gốc Hoa muốn "cắt" triệt để những nhánh cây "thừa thãi", đặc biệt tới 50% lượng quản lý trung gian của tập đoàn - thành phần mà theo ông là "cồng kềnh quan liêu kém hiệu quả". Với lượng nhân sự bị giảm gần như phân nửa so với 3 năm trước, rõ ràng là có nhiều dự án sản phẩm cũng sẽ "chết yểu". Vì thế, dự án nào "sống sót" sẽ phải chờ "tình thương" của Lip-Bu. Ông nêu rõ: "Thêm vào đó, tôi vừa lập ra một chính sách nơi mà mọi thiết kế chip quan trọng sẽ được đánh giá và duyệt bởi chính tôi trước khi được tape-out (bước cuối cùng trong thiết kế)".

Ở đây, mình không "phán xét" con đường của Lip-Bu là đúng hay sai, chỉ là nó phù hợp với tình hình hay không. Về góc độ tài chính mà nói, đây là cách làm logic để cắt lỗ. Nhưng nhược điểm sẽ là sự chảy máu chất xám. Tất nhiên không phải nhân sự nào của Intel cũng tài giỏi, song gần 1/2 tập đoàn thì chắc chắn sẽ có không ít người giỏi phải ra đi. Lấy ví dụ như dự án Clear Linux dù không tạo ra lợi nhuận trực tiếp song những kỹ sư đứng sau phải rất am hiểu kiến trúc chip thì mới có thể tối ưu được kernel, performance profile. Cũng chính họ sẽ là người làm việc với các distro Linux lớn để hỗ trợ về mặt lâu dài. Họ nghỉ việc cũng tương đương ảnh hưởng của Intel bị giảm sút về dài hạn.

Biến số chính trị

Sau cùng, có một vấn đề bình thường mình sẽ không nói, nhưng không thể không nhắc tới ở đây. Đó là "yếu tố Trump". Có một câu nói kinh điển kiểu này: "Anh có thể không quan tâm chính trị, nhưng không có nghĩa nó sẽ bỏ qua anh". Và "yếu tố Trump" không chỉ ảnh hưởng riêng Intel lẫn Lip-Bu, AMD hay NVIDIA hay mọi công ty công nghệ chủ chốt ở Mỹ đều bị tác động. Song hoàn cảnh của Intel nghiêm trọng hơn vì con tàu này hiện đang dạt trôi rất vô định. Dù cách làm của Lip-Bu khá thô bạo, nhưng là sự thô bạo cần thiết để Intel không chìm. Nếu vị thuyền trưởng muốn vứt bỏ một kiện hàng nào đó để cứu cả con tàu nhưng không được phép thì rõ ràng, đôi tay ông đang bị "buộc". Tương tự ông muốn rẽ sang trái nhưng bị bắt phải đi thẳng thì thực sự... khó.

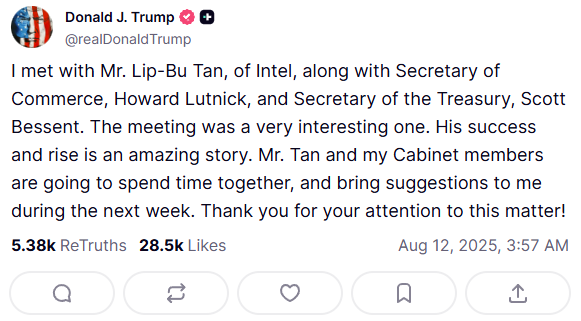

Trump đổi giọng sau cuộc gặp gỡ với Lip-Bu Tan

Mới đây nhất, có tin Trump đã đổi giọng sau đoạn tweet đòi Lip-Bu từ chức ngay lập tức. Cuộc gặp gỡ giữa doanh nhân gốc Hoa và tổng thống Mỹ đời 47 dẫn tới sự thay đổi 180 độ về quan điểm của Nhà Trắng. Dù chính quyền Trump vẫn liên tục công kích đạo luật CHIPS Acts của Biden, song các thông tin sơ bộ cho hay chính phủ Mỹ có thể chuyển sang hình thức nắm giữ 10% cổ phần của doanh nghiệp này, như một cách để đảm bảo họ "luôn tồn tại" (một dạng quốc hữu hoá). Tại sao?

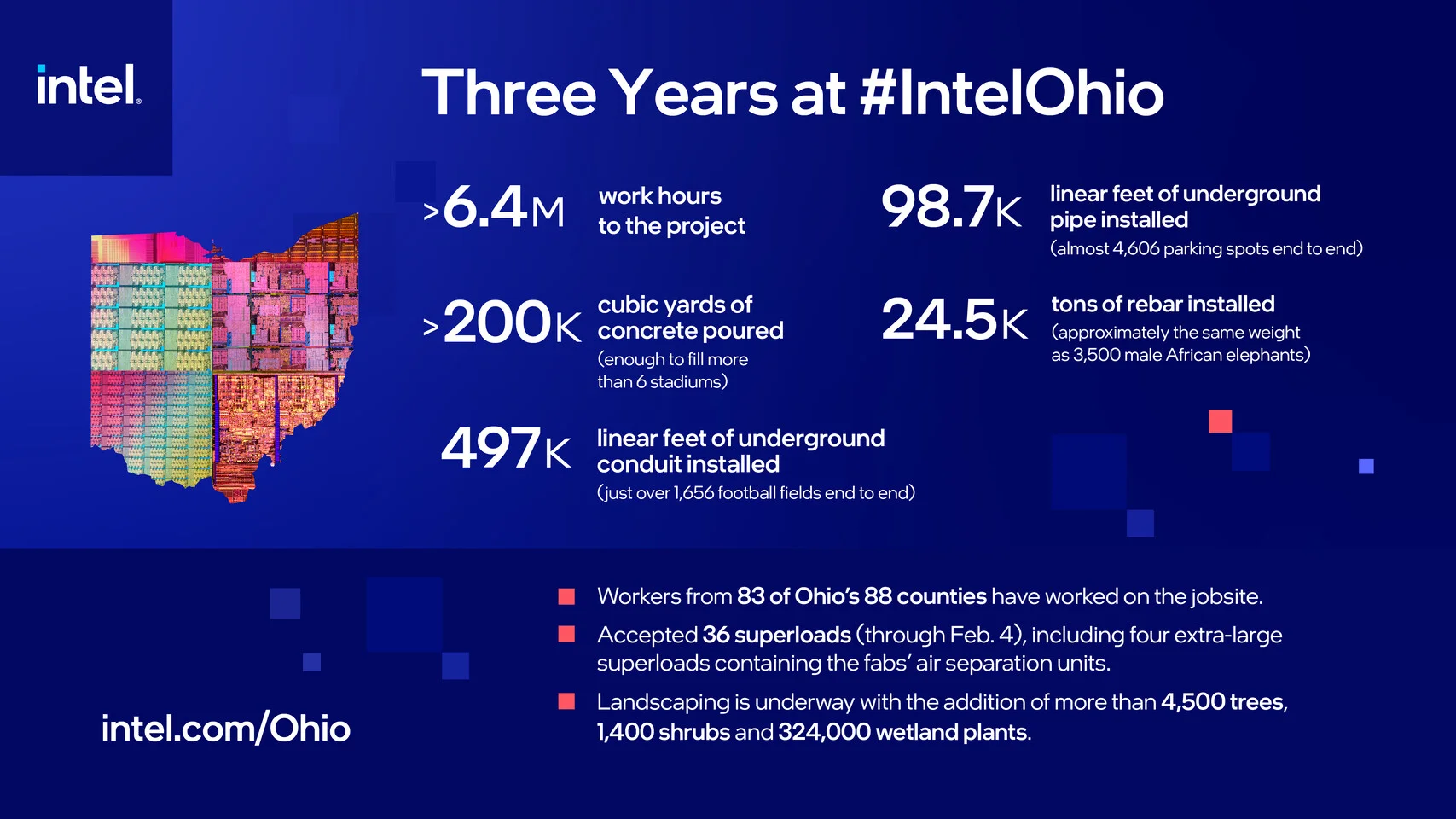

Theo phân tích của giới công nghệ, chính quyền Trump có thể chả quan tâm gì tới con chip Core hay Xeon tiếp theo của Intel. Điều duy nhất họ mong muốn thực tế không khác gì chính quyền Biden tiền nhiệm chính là năng lực tự chủ bán dẫn của Mỹ. Còn nhớ trước khi Lip-Bu được HĐQT Intel bổ nhiệm làm CEO không lâu, hãng này đã quyết định tạm đình chỉ xây dựng tổ hợp nhà máy Silicon Heartland ở bang Ohio cho tới đời tổng thống kế tiếp. Ban đầu, tổ hợp Silicon Heartland được dự tính để sản xuất các chip trên node Intel 14A hoặc 14A-E. Nhưng theo tâm thư của Lip-Bu, thì khi nào chưa "chốt đơn hàng", hãng sẽ không rót thêm tiền để lại bị "dưới công suất" như Pat đã làm. Mà như vậy thì lại ngược mong muốn của Trump...

Ohio Silicon Heartland, nơi dự kiến sẽ là tổ hợp sản xuất chip lớn và tiên tiến nhất của Intel tại Mỹ

Thế nên tương lai con tàu Intel sẽ trôi như thế nào, không thuần tuý chỉ nằm ở ban lãnh đạo và HĐQT, mà còn lệ thuộc cả ý chí chính trị quốc gia. Nhìn ở góc độ tích cực, cũng không trừ khả năng Lip-Bu sẽ "tranh thủ cảm tình" của Nhà Trắng để gây áp lực buộc các đối thủ như AMD, NVIDIA phải ký hợp đồng gia công chip với Intel Foundry. Như thế, Intel cũng không phải tách đôi như AMD năm xưa nữa. Nhất tiễn hạ song điêu mà nhỉ?

Nhưng thôi, đó lại là một câu chuyện khác...