Báo cáo tài chính Q1/2026 của Intel: Từ sinh tồn sang tăng tốc trong kỷ nguyên AI

Intel đang nắm trong tay cơ hội ngàn vàng để đòi lại ngôi vương nhờ làn sóng Agentic AI và bước tiến ấn tượng của tiến trình 14A.

- Đạt 13.577 tỷ USD (tăng 7% YoY), biên lợi nhuận gộp 41% nhờ quyền lực định giá và sự thành công ngoài mong đợi của tiến trình 18A.

- Báo cáo ghi nhận lỗ ròng GAAP 3.728 tỷ USD, chủ yếu do hạch toán phi tiền mặt từ việc suy giảm giá trị Mobileye; tuy nhiên, lợi nhuận hoạt động cốt lõi (Non-GAAP) vẫn sinh lời.

- Trào lưu Agentic AI đang kéo tỷ lệ triển khai CPU/GPU trong máy chủ AI từ 1:8 xuống 1:4 (thậm chí tiến tới 1:1), khiến CPU Intel rơi vào tình trạng khan hàng kỷ lục với giá bán tăng vọt.

- Siêu dự án Terafab ứng dụng tiến trình Intel 14A để xây dựng tổ hợp gia công chip AI lớn nhất thế giới, công suất dự kiến 1 Terawatt.

- Intel vẫn phải đối mặt với chiến lược "hớt váng" của AMD ở phân khúc máy chủ cao cấp, bên cạnh đó là những đe dọa lên chuỗi cung ứng từ xung đột Trung Đông.

Nội dung bài viết

Tổng quan tài chính Q1/2026 của Intel

Khép lại quý 1/2026 (tính đến ngày 28/3/2026), Intel đã có quý thứ 6 liên tiếp vượt qua các dự báo doanh thu từ Phố Wall. Tuy nhiên, sự chênh lệch đáng kể giữa số liệu kế toán chuẩn (GAAP) và số liệu điều chỉnh (Non-GAAP) đã cho thấy những biến động lớn khi tập đoàn đang trong quá trình chuyển đổi mô hình kinh doanh.

Doanh thu và biên lợi nhuận mở rộng

Intel ghi nhận doanh thu thuần đạt 13.577 tỷ USD, tăng 7% so với cùng kỳ năm ngoái (YoY). Con số này là 1 dấu hiệu cực kỳ quan trọng, cho thấy những nỗ lực giữ vững thị phần cốt yếu và khai thác cơn sốt AI cuối cùng cũng đơm hoa kết trái sau chuỗi ngày dài chật vật. Đích thân CEO Lip-Bu Tan và CFO Dave Zinsner đã gọi đây là bằng chứng cho sự tiến triển vững chắc trên toàn bộ hệ sinh thái của tập đoàn.

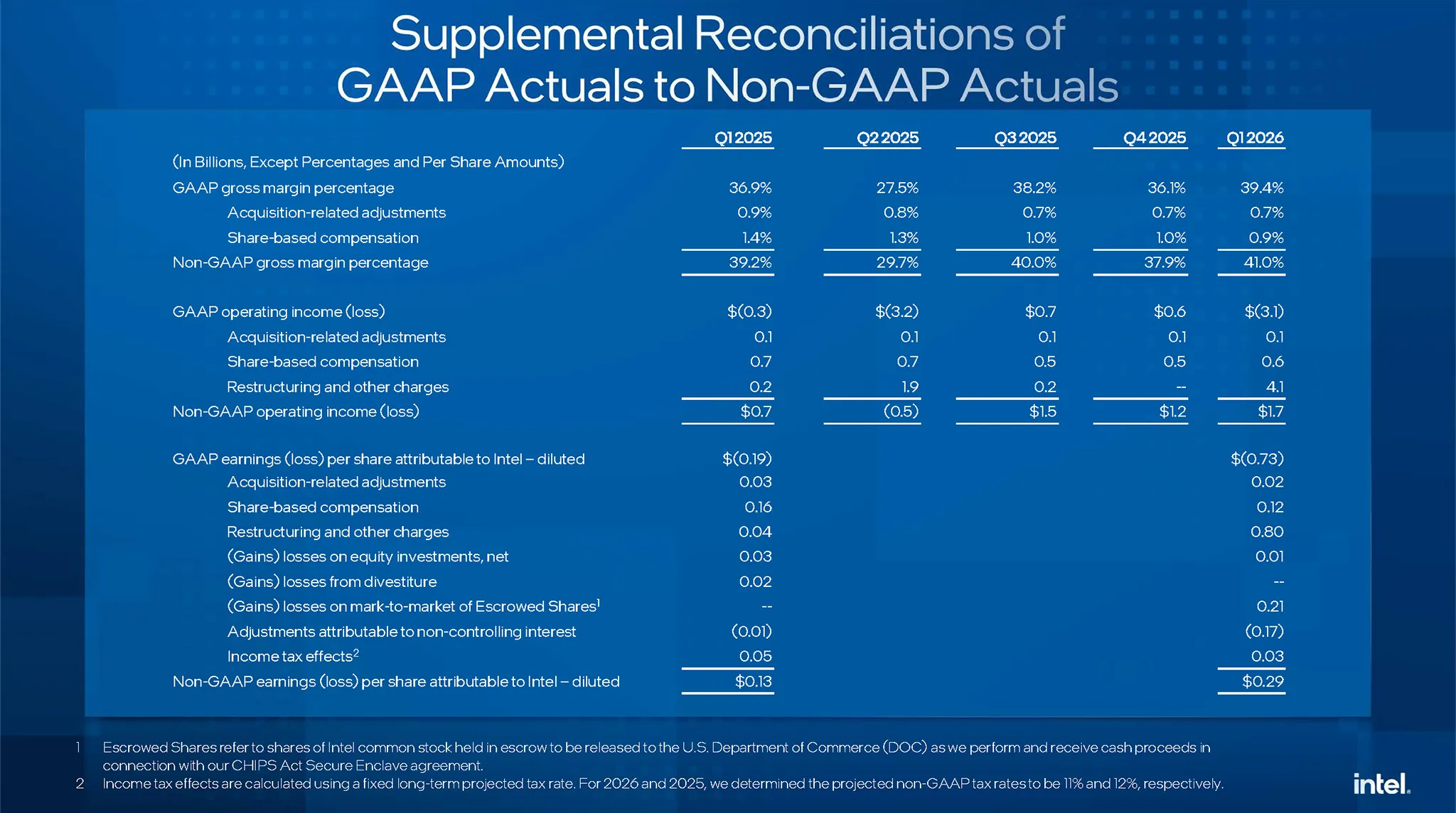

Không chỉ bán được nhiều hàng hơn, Intel còn kiếm được nhiều tiền hơn trên mỗi sản phẩm nhờ mở rộng biên lợi nhuận gộp (Gross Margin). Theo chuẩn GAAP, biên lợi nhuận gộp đạt 39.4% (tăng 2.5% YoY). Đáng nể hơn, trên cơ sở Non-GAAP (loại trừ các chi phí bất thường), con số này chạm mốc 41% - vượt kỳ vọng của ban lãnh đạo tới 6.5% và tăng 1.8% so với Q1/2025. Có 3 "vũ khí" chính đã giúp Intel đạt được kết quả như hiện tại:

- Quyền lực định giá (Pricing Power): Intel đã chủ động điều chỉnh giá bán theo nhu cầu thị trường để bù lại cho phần chi phí đầu vào đang leo thang.

- Dịch chuyển sang phân khúc cao cấp (Premium Mix): Tỷ trọng chip cao cấp bán ra tăng vọt ở cả mảng PC lẫn máy chủ trung tâm dữ liệu.

- Tin vui từ tiến trình 18A: Tỷ lệ thành phẩm (yield rate) của tiến trình Intel 18A tốt hơn dự kiến rất nhiều. Việc kiểm soát tốt tỷ lệ lỗi ngay trong giai đoạn đầu tăng tốc sản xuất (early ramp) đã giúp Intel bớt được phần lớn chi phí khấu hao khổng lồ.

Lỗ kế toán khủng

Dù doanh thu và biên lợi nhuận gộp rất đẹp, nhưng khi nhìn vào lợi nhuận ròng theo chuẩn GAAP, Intel lại báo lỗ khổng lồ lên tới 3.728 tỷ USD (tương đương EPS -0.73 USD) - còn tệ hơn hẳn mức lỗ 821 triệu USD của cùng kỳ năm ngoái. Tại sao lại có nghịch lý này?

Thủ phạm chính là khoản chi phí "Tái cấu trúc và các chi phí khác" (Restructuring and other charges) phình to lên mức 4.070 tỷ USD. Trong báo cáo 10-Q, có tới 3.965 tỷ USD trong số này thực chất là khoản lỗ phi tiền mặt (non-cash) do suy giảm lợi thế thương mại (goodwill impairment) liên quan đến công ty con Mobileye (mảng công nghệ tự lái). Nguyên nhân là do vốn hóa của Mobileye lao dốc, cộng thêm rủi ro vĩ mô và căng thẳng địa chính trị leo thang ở khu vực Trung Đông (nơi Mobileye hoạt động mạnh). Việc áp dụng phương pháp tiếp cận thu nhập (income approach) trong định giá đã buộc Intel phải sử dụng tỷ lệ chiết khấu (discount rate) cao hơn, mục đích phản ánh các rủi ro mới trên thị trường, dẫn đến việc dòng tiền kỳ vọng trong tương lai bị đánh giá thấp hơn. Điều này dẫn tới khoản lỗ sổ sách khổng lồ, khiến giá trị lợi thế thương mại của Mobileye bốc hơi từ 8.2 tỷ USD xuống chỉ còn 4.3 tỷ USD.

Bên cạnh đó, Intel cũng chi 74 triệu USD tiền trợ cấp thôi việc nằm trong "Kế hoạch Tái cấu trúc 2025" (2025 Restructuring Plan) nhằm tinh gọn bộ máy và tập trung nguồn lực. Bù lại, nhờ chiến dịch thắt lưng buộc bụng và tối ưu nhân sự này, chi phí R&D cũng như chi phí vận hành (MG&A) đã giảm mạnh lần lượt 7% và 12%, kết hợp với hiệu ứng từ việc thoái vốn khỏi công ty Altera trong Q3/2025.

Khoản lỗ gần 4 tỷ USD của Mobileye chỉ nằm trên giấy, do đó phần lợi nhuận Non-GAAP mới cho thấy đúng sức khỏe thực tế của Intel. Khi gạt bỏ các yếu tố bất thường, thu nhập hoạt động Non-GAAP đạt 1.668 tỷ USD, còn thu nhập ròng đạt 1.485 tỷ USD (tương đương EPS 0.29 USD). Mức EPS 0.29 USD này tăng tới 123% so với cùng kỳ (EPS 0.13 USD hồi Q1/2025), loại bỏ luôn dự báo hòa vốn (break-even) trước đó. Lợi nhuận Non-GAAP cũng chính là khẳng định rằng cốt lõi kinh doanh chế tạo và bán dẫn của Intel vẫn đang "đẻ ra tiền" cực kỳ vững chắc.

GAAP là cuốn sổ kế toán nghiêm túc theo đúng chuẩn mực nhà nước, phải ghi nhận đủ mọi thứ. Ví dụ, công ty con Mobileye bị rớt giá trên thị trường, GAAP bắt Intel phải ghi nhận đó là khoản lỗ (suy giảm lợi thế thương mại) dù Intel chưa hề mất đi đồng tiền tươi nào. Ngược lại, Non-GAAP là cuốn sổ thực tế do công ty tự tính, gạt bỏ đi những khoản lỗ trên giấy hay chi phí tái cấu trúc dùng 1 lần. Nhìn vào Non-GAAP, chúng ta mới thấy hoạt động kinh doanh cốt lõi của Intel vẫn đang làm ăn có lãi (1.485 tỷ USD trong quý này).

Cuối cùng, mảng tài chính còn ghi nhận khoản lỗ sổ sách (mark-to-market loss) 1.09 tỷ USD do định giá lại lượng cổ phiếu phong tỏa (Escrowed Shares) liên quan đến khoản tài trợ từ Đạo luật CHIPS của Chính phủ Mỹ. Dù vậy, nó được bù đắp 1 phần nhờ khoản hoàn nhập 223 triệu USD từ việc giảm nghĩa vụ bồi thường tại dự án nhà máy SCIP (Ireland).

Khoản lỗ sổ sách (mark-to-market loss) là 1 thủ thuật ghi chép kế toán. Để nhận được tiền tài trợ từ Đạo luật CHIPS của Chính phủ Mỹ, Intel phải cam kết giữ 1 lượng cổ phiếu phong tỏa (cổ phiếu thế chấp chưa được giao dịch). Khi giá cổ phiếu Intel trên thị trường tăng lên, giá trị của khối tài sản thế chấp này cũng tăng lên. Theo luật kế toán, sự chênh lệch (định giá lại) này buộc Intel phải ghi nhận vào sổ là khoản lỗ chưa thực hiện, lên tới 1.09 tỷ USD. Tuy nhiên, đây hoàn toàn chỉ là những con số cộng trừ trên giấy tờ chứ Intel không hề mất hay lỗ 1 đồng tiền mặt nào cả.

Phân tích chi tiết từng mảng kinh doanh

Theo mô hình tài chính mới áp dụng từ năm 2024, Intel đã rạch ròi cơ cấu tài chính giữa mảng sản phẩm (Intel Products) và mảng gia công (Intel Foundry). Mục tiêu rất rõ ràng: minh bạch hóa dòng tiền, thúc đẩy các đơn vị tự chủ cạnh tranh, đồng thời cho nhà đầu tư thấy rõ cái giá thực sự của cuộc đua công nghệ lõi.

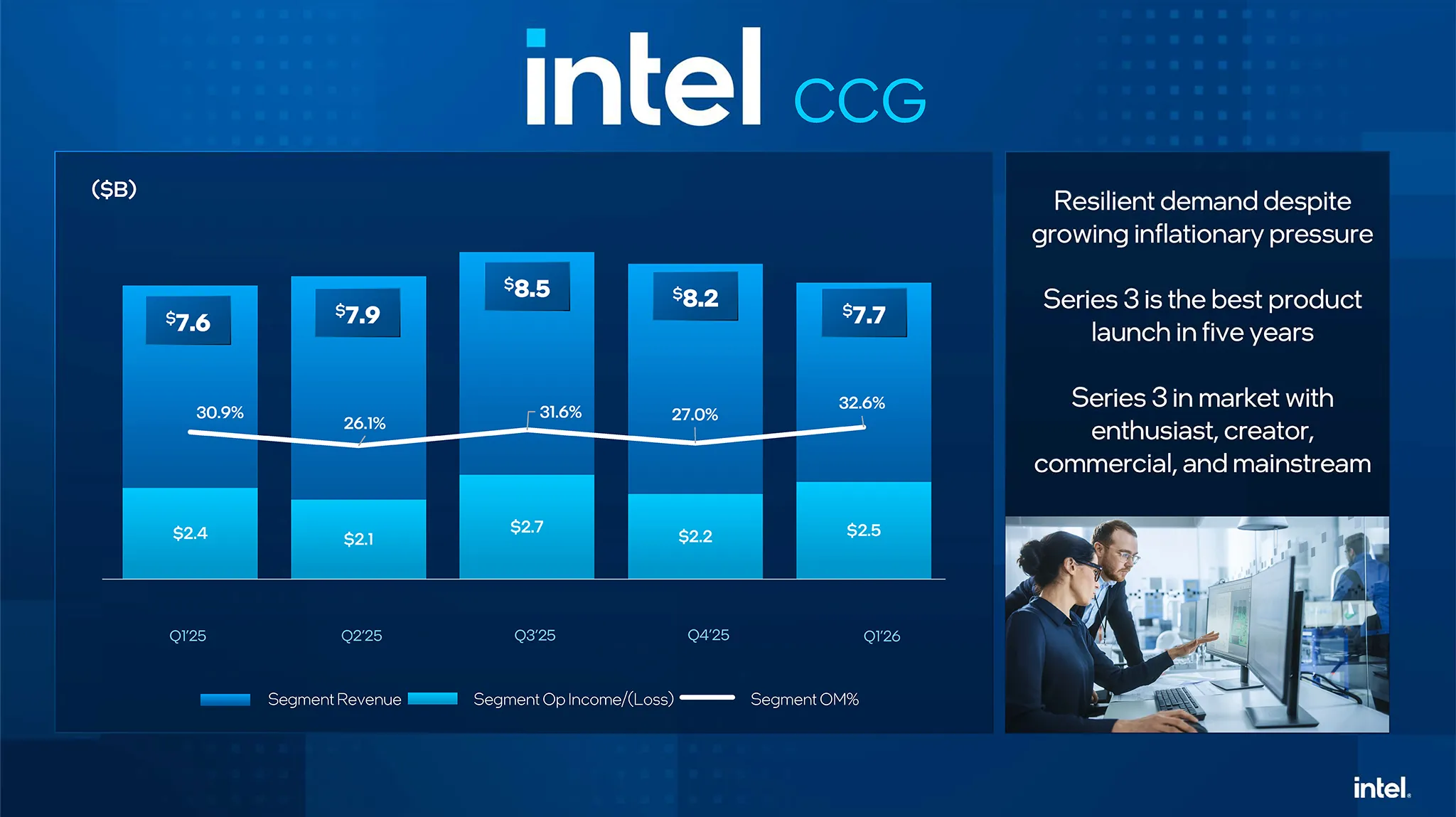

Client Computing Group - CCG

Được ví như "con bò sữa" truyền thống của Intel, CCG đem về 7.727 tỷ USD doanh thu trong Q1/2026. Dù chỉ tăng nhẹ 1% so với cùng kỳ năm ngoái, nhưng lợi nhuận hoạt động lại tăng thêm 155 triệu USD (đạt 2.516 tỷ USD), giúp giữ vững biên lợi nhuận hoạt động ở mức 33%.

Điểm nhấn đằng sau mức tăng 1% khiêm tốn này là sự dịch chuyển cực kỳ chất lượng về cơ cấu bán hàng. Giá bán trung bình (ASP) đã tăng lên 16% nhờ chiến lược đẩy mạnh phân khúc cao cấp (premium mix) và chủ động tăng giá để bù đắp chi phí. Nổi bật nhất là mảng AI PC (máy tính cá nhân tích hợp AI) - tăng trưởng 8% so với quý trước và hiện đang chiếm hơn 60% tổng cơ cấu CPU máy khách của hãng.

Dù vậy, sản lượng tiêu thụ (volume) lại giảm 13%. Đáng nói, đây không phải do bán ế, mà là do tình trạng cung không đủ cầu (supply constraints). Sức hút quá lớn của Core Ultra Series 3 và chip vPro đã làm quá tải hệ thống cung ứng. Intel thừa nhận các nút thắt về vật liệu đế chip (substrates) và bộ nhớ sẽ còn kéo dài đến hết nửa đầu 2026. Để giải quyết, Intel đang đẩy mạnh tiến trình 18A, gần nhất là các vi xử lý Core Series 3 trang bị nhiều IP mới cùng thời lượng pin dài cho phân khúc đại chúng. CFO Dave Zinsner gọi sự kiện ra mắt Core Series 3 là đợt ra mắt sản phẩm mạnh mẽ nhất của CCG trong 5 năm qua.

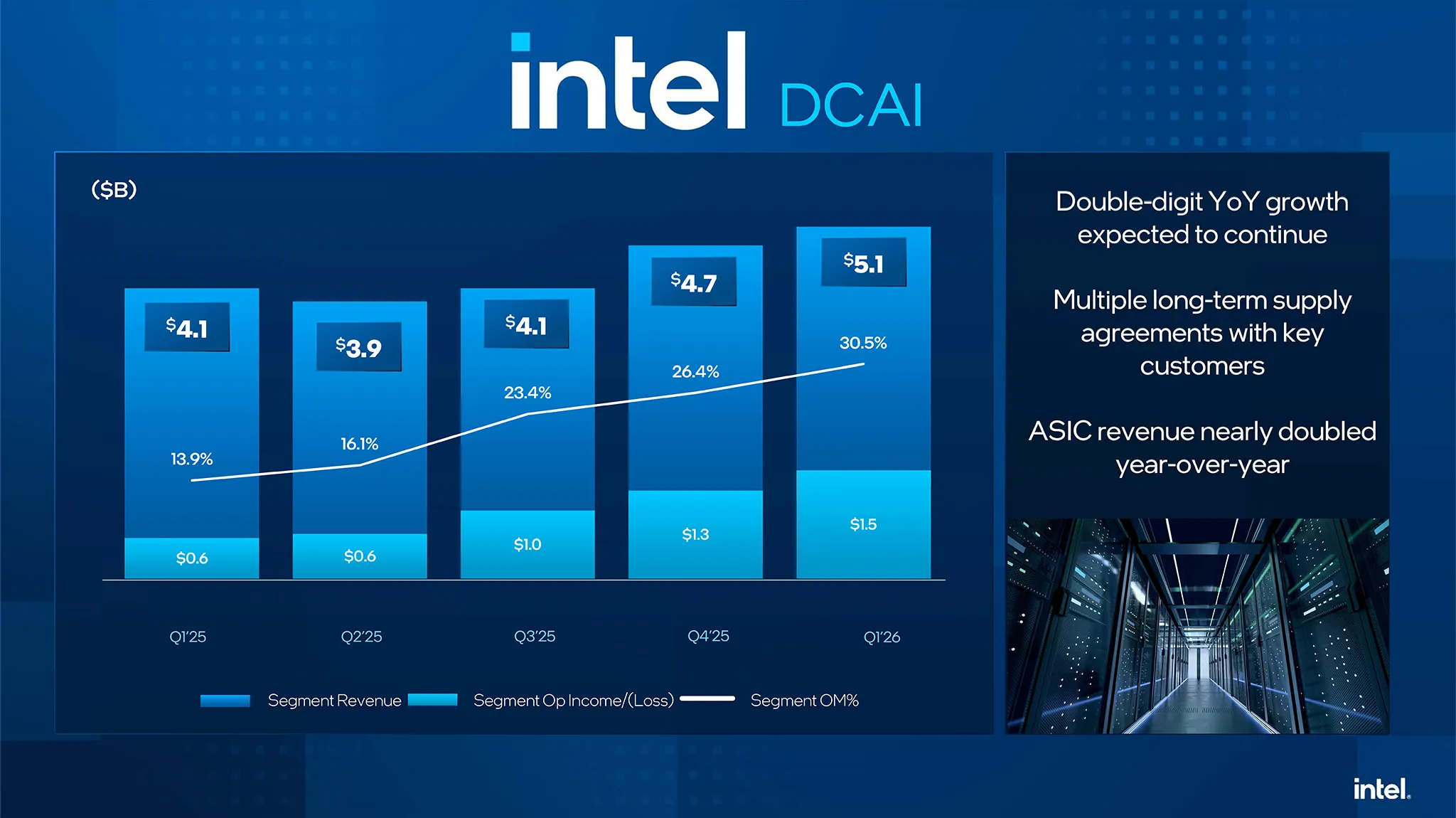

Data Center and AI - DCAI

Nếu CCG duy trì sự ổn định, thì DCAI chính là "ngôi sao" tăng trưởng rực rỡ nhất. Mảng này thu về 5.052 tỷ USD (tăng đột phá 22% YoY). Ấn tượng hơn, lợi nhuận hoạt động tăng gần gấp 3 lần (từ 575 triệu lên 1.542 tỷ USD), kéo biên lợi nhuận tăng từ mức 14% lên 31%.

Giống như mảng CCG, giá bán trung bình (ASP) của CPU máy chủ cũng tăng tới 27%. Bất chấp sản lượng giảm 5% do kẹt công suất, cơn khát hạ tầng AI đã mang lại cho Intel quyền lực định giá tuyệt đối trên từng tấm wafer xuất xưởng. Doanh thu từ chip chuyên dụng (ASIC) cũng tăng hơn 30% so với quý trước, trong khi thiết bị kết nối mạng mang về 935 triệu USD.

Vị thế của DCAI còn được củng cố bằng các "bom tấn" hợp tác: Chốt hợp đồng dài hạn với Google Cloud để triển khai vi xử lý Xeon 6 và phát triển bộ xử lý hạ tầng (IPU - Infrastructure Processing Unit) tùy chỉnh; bắt tay SambaNova xây dựng kiến trúc suy luận AI đa nền tảng (kết hợp giữa các Đơn vị Luồng dữ liệu Tái cấu hình RDU - Reconfigurable Dataflow Unit - của SambaNova và vi xử lý Intel Xeon 6). Đặc biệt nhất, chính kỳ phùng địch thủ NVIDIA đã chọn Xeon 6 làm CPU điều phối (host CPU) cho siêu máy tính DGX Rubin NVL8. Điều này cho thấy kiến trúc x86 vẫn là nền tảng quản lý hệ thống "vô đối" trong các cơ sở hạ tầng AI hạng nặng.

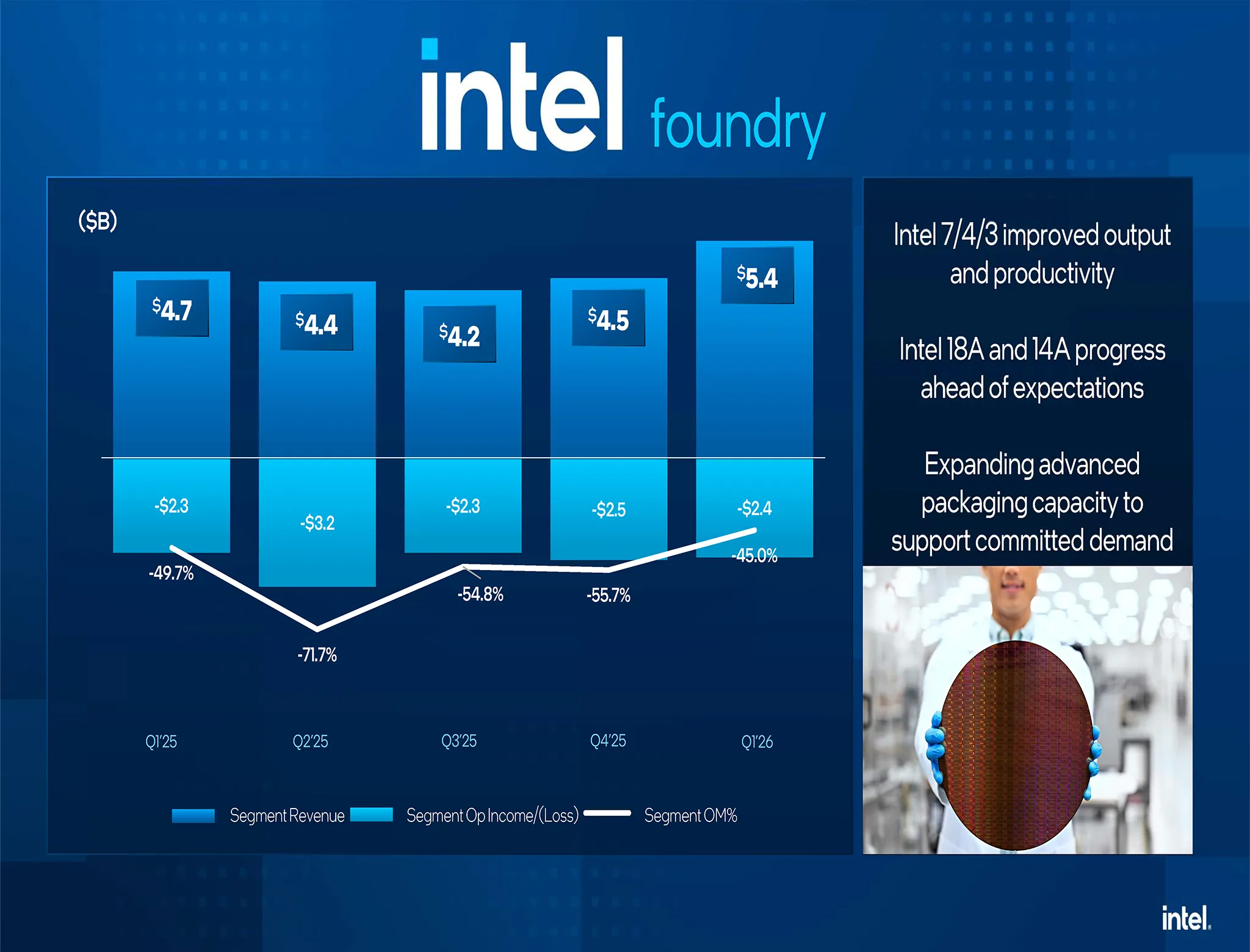

Intel Foundry

Được coi là "át chủ bài" để lật đổ TSMC, Intel Foundry ghi nhận doanh thu 5.421 tỷ USD (tăng 16%). Tuy nhiên, cần thẳng thắn nhìn nhận rằng 5.2 tỷ USD trong số này là tiền "từ túi trái bỏ sang túi phải" (doanh thu nội bộ từ việc gia công wafer cho chính CCG và DCAI). Doanh thu từ khách hàng bên ngoài (External Foundry) mới chỉ có 174 triệu USD, phần lớn sự gia tăng này là do thủ thuật kế toán sau khi tách riêng công ty con Altera (Altera chuyển sang trạng thái khách hàng độc lập).

Về mặt lợi nhuận, Intel Foundry vẫn là "lỗ đen" ngốn vốn khi báo lỗ hoạt động tới 2.437 tỷ USD (biên lợi nhuận âm 45%) dù mức lỗ này đã cải thiện 72 triệu USD so với Q4/2025. Nguyên nhân chính đến từ gánh nặng khấu hao quá lớn khi đưa tiến trình 18A vào những đợt sản xuất đầu tiên, cùng các khoản đầu tư cho hệ thống quang khắc cực tím (EUV) đắt đỏ phục vụ tiến trình 14A.

Dù vậy, ban lãnh đạo xem đây là cái giá bắt buộc phải trả để đi trước thời đại. Tín hiệu tích cực là lượng đơn đặt hàng chờ (backlog) cho dịch vụ đóng gói tiên tiến (advanced packaging) đang tăng trưởng. Intel cũng vừa công bố rót thêm vốn mở rộng cơ sở kiểm thử và đóng gói hậu kỳ (back-end facilities) tại Penang, Malaysia, sẵn sàng cho chu kỳ bùng nổ thương mại vào năm 2027.

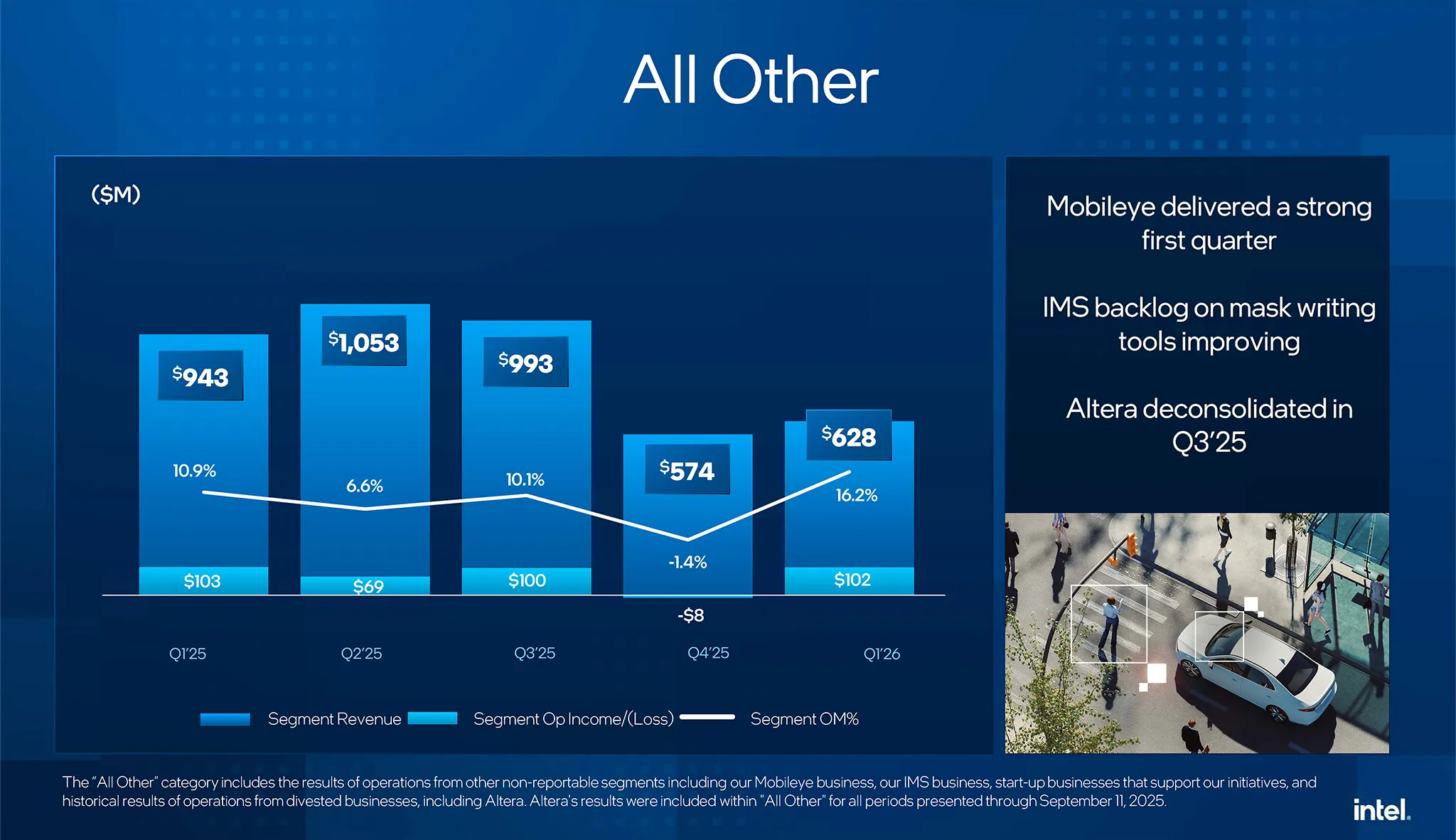

Mảng khác và công ty con

Nhóm All Other đem về 628 triệu USD, giảm mạnh 315 triệu USD so với cùng kỳ. Sự sụt giảm này hoàn toàn dễ hiểu vì Intel không còn gộp sổ sách của công ty chip lập trình Altera (sau khi đã bán 51% cổ phần cho Silver Lake Partners hồi tháng 9/2025).

Tuy nhiên, nếu tính riêng lẻ, công ty công nghệ tự lái Mobileye lại có quý kinh doanh xuất sắc về mặt dòng tiền. Doanh thu Mobileye đạt 558 triệu USD (tăng 120 triệu USD YoY) nhờ nhu cầu hệ thống hỗ trợ lái xe Eye Q phục hồi mạnh mẽ. Đáng chú ý, Mobileye vừa bỏ ra 637 triệu USD để thâu tóm Mentee Robotics (startup robot hình người tích hợp AI) vào ngày 3/2/2026. Khoản đầu tư này không chỉ mang về cho Intel 498 triệu USD lợi thế thương mại và 128 triệu USD tài sản vô hình, mà còn báo hiệu tham vọng tiến sâu vào thị trường tự động hóa vật lý đầy tiềm năng. Việc kinh doanh hệ thống máy quang khắc đa tia của IMS Nanofabrication (đơn vị kinh doanh khác thuộc nhóm này) cũng cho thấy lượng đơn hàng (backlog) đang được cải thiện.

Góc nhìn từ phía ban lãnh đạo

Báo cáo tài chính Q1/2026 cho thấy sự tự tin chưa từng có của CEO Lip-Bu Tan và CFO Dave Zinsner. Sau chuỗi những ngày tháng chật vật với khủng hoảng niềm tin từ Phố Wall và các chướng ngại công nghệ, Intel đang thực sự lột xác. Theo CEO Lip-Bu Tan, tập đoàn đang trải qua chuyển đổi văn hóa sâu rộng: quay về cội nguồn kỹ thuật lõi, định hướng bằng dữ liệu và khôi phục tinh thần "hoang tưởng" (paranoid) đặc trưng của huyền thoại quản trị Andy Grove (Only the Paranoid Survive).

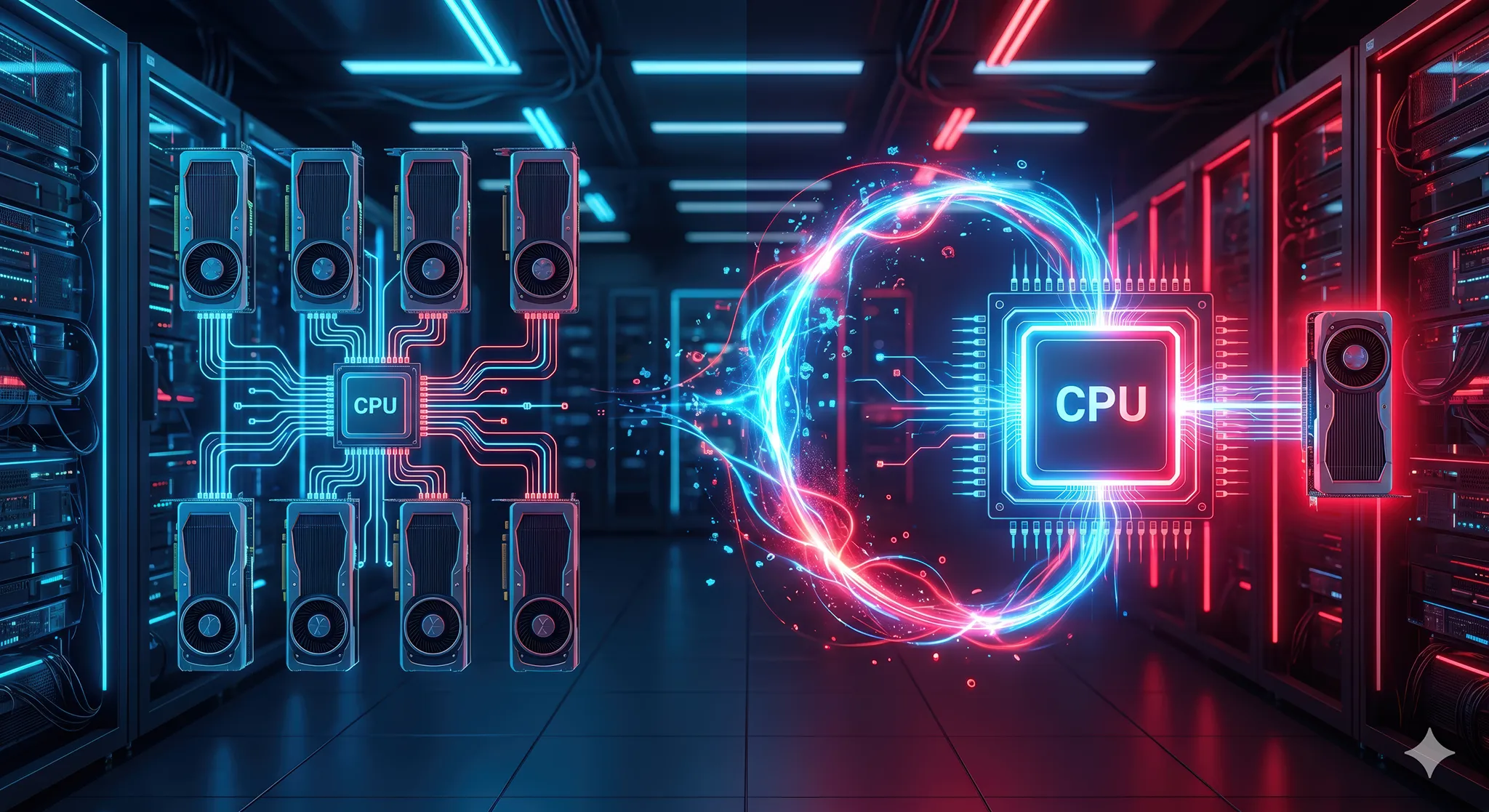

Agentic AI - Thời của CPU đã trở lại

Luận điểm đáng chú ý nhất từ ban lãnh đạo là sự thay đổi mang tính cấu trúc của các tác vụ AI. Giai đoạn đầu là thời của GPU với các nhiệm vụ huấn luyện (training) mô hình nền tảng (foundational models) - sân chơi mà NVIDIA gần như độc diễn. Tuy nhiên, thế giới AI đang bước sang giai đoạn ứng dụng thực tiễn: triển khai AI tự chủ (Agentic AI), AI tại biên (Edge AI) và điều khiển robot. Khi AI chuyển từ huấn luyện sang suy luận (inference) và phải liên tục xử lý các tác vụ phân nhánh logic phức tạp, CPU không còn là "kép phụ". Ban lãnh đạo khẳng định CPU đang giành lại ngôi vương, trở thành lớp điều phối trung tâm (orchestration layer) của toàn bộ hệ thống AI.

Hãy tưởng tượng AI bình thường giống như cuốn bách khoa toàn thư siêu thông minh - bạn hỏi gì nó trả lời nấy. Nhưng Agentic AI thì lại giống như trợ lý thực thụ. Nó không chỉ biết trả lời mà còn biết tự đưa ra quyết định, tự chạy các phần mềm, lên kế hoạch và thực thi công việc một cách độc lập để hoàn thành nhiệm vụ bạn giao. Đây chính là lý do các hệ thống máy chủ tương lai đang "khát" CPU Intel hơn bao giờ hết để điều phối những trợ lý AI này.

CFO Dave Zinsner chỉ ra thực tế chấn động: Tỷ lệ triển khai CPU/GPU trong máy chủ AI đang thu hẹp nhanh chóng. Từ mức 1 CPU đi kèm 8 GPU (1:8) ở giai đoạn đầu, hiện tỷ lệ này đã rút xuống 1:4 (tức số lượng CPU cần dùng tăng gấp đôi). Thậm chí, với các hệ thống Agentic AI trong tương lai, tỷ lệ này sẽ tiến tới 1:1 hoặc CPU sẽ chiếm ưu thế hoàn toàn.

Nhu cầu tăng đột biến cộng với các rào cản chuỗi cung ứng đã biến CPU máy chủ Intel thành mặt hàng cực kỳ khan hiếm. Hiện tại, thời gian chờ giao hàng (lead time) đã kéo dài tới 6 tháng, giá bán tăng vọt 20%. Mức thiếu hụt doanh thu do không đủ hàng để bán lên tới hàng tỷ USD (Zinsner nói là "starts with a B"), khiến vị CFO này tự hào tuyên bố: "CPU đã ngầu trở lại" (CPUs are cool again).

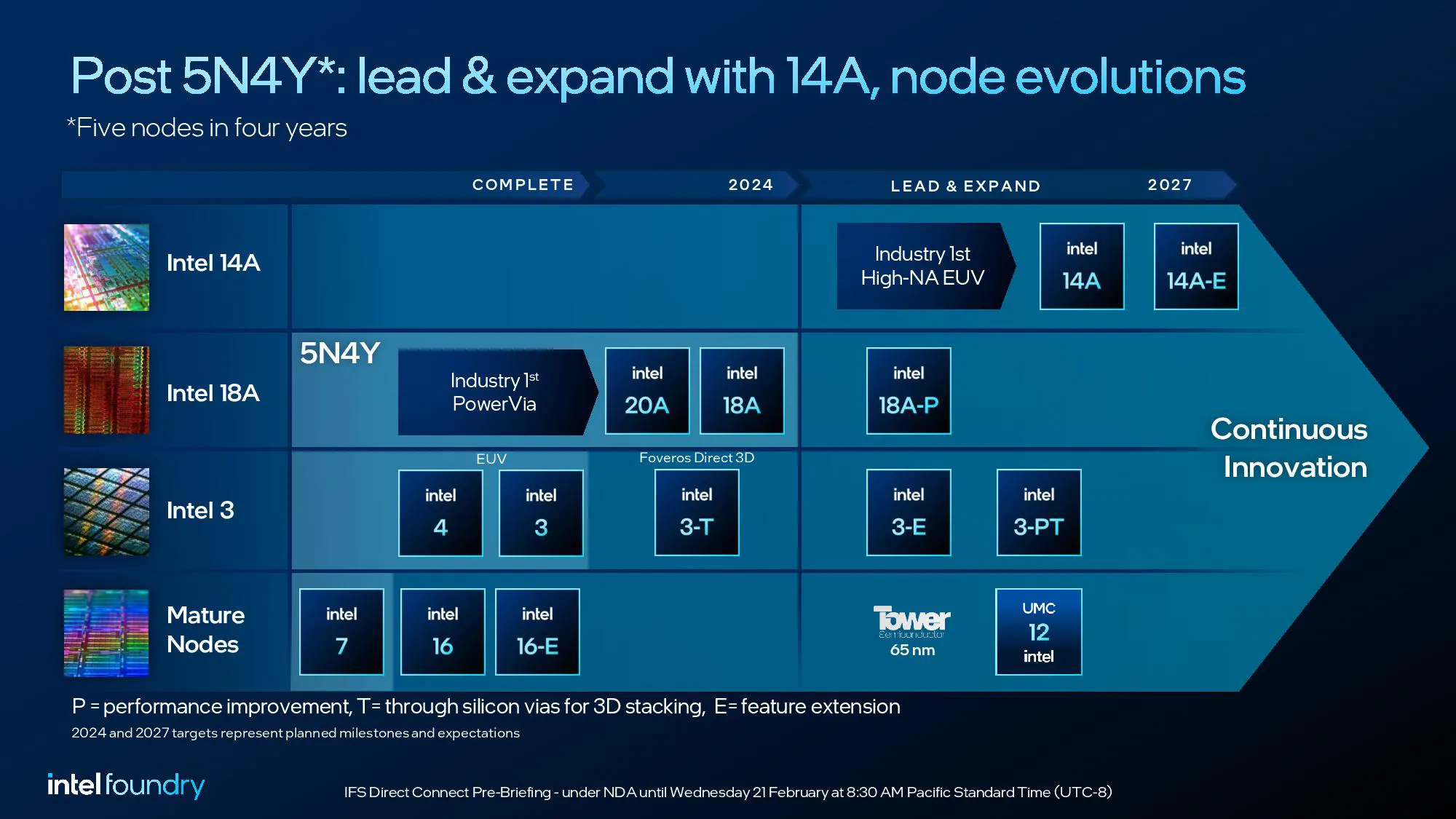

Màn trình diễn bất ngờ từ Intel 14A

Sự tự tin của Intel còn được củng cố bởi lộ trình công nghệ (Node Roadmap) đang diễn ra mượt mà tới nỗi khó tin. Tiến trình 18A đã chính thức bước vào giai đoạn sản xuất hàng loạt (volume ramp) với tỷ lệ thành phẩm (yield rate) vượt xa mọi kịch bản hay dự đoán lạc quan nhất của nội bộ.

Nhưng điểm ấn tượng lớn nhất lại nằm ở thế hệ tiếp theo: tiến trình Intel 14A. CEO Lip-Bu Tan tiết lộ độ trưởng thành và hiệu năng của 14A hiện đang vượt qua cả 18A khi ở cùng giai đoạn phát triển. Nhờ tiến độ cực nhanh này, Intel đang gấp rút hoàn thiện Bộ công cụ thiết kế (PDK) cho 14A, đồng thời dự kiến sẽ chốt đơn hàng thương mại từ các đối tác lớn ngay cuối năm 2026. Thậm chí, Intel còn tự tin chuyển luôn nhiều thiết kế chip nội bộ qua công nghệ 14A nhằm đảm bảo tự chủ chuỗi cung ứng, giữa bối cảnh năng lực sản xuất wafer tiên tiến trên toàn cầu đang thiếu hụt trầm trọng.

Siêu dự án Terafab

Tham vọng xưng vương mảng gia công chip (Foundry) của Intel được thể hiện rõ nét nhất qua Terafab - siêu dự án chiến lược hợp tác cùng các đế chế của tỷ phú Elon Musk (SpaceX, xAI, Tesla).

Đặt tại Texas, Terafab không phải nhà máy gia công chip thông thường mà là một tổ hợp sản xuất hướng tới công suất điện toán 1 Terawatt (TW) chip AI mỗi năm. Có thể nói đây là tham vọng không tưởng vì quy mô của Terafab lớn gấp 50 lần tổng công suất hiện tại của cả TSMC, Samsung và Intel cộng lại (hiện tại ở mức khoảng 20 Gigawatt). Dự án này nhằm tái cấu trúc (refactor) công nghệ chế tạo silicon. Nó tìm kiếm các giải pháp tự động hóa phi truyền thống để cải thiện hiệu quả sản xuất theo cấp số nhân, nhằm giải quyết vấn đề thiếu hụt nguồn cung AI toàn cầu.

Đích thân Elon Musk tiết lộ Terafab sẽ ứng dụng trực tiếp tiến trình Intel 14A để sản xuất hàng loạt chip suy luận AI5 cho xe tự lái, robot Optimus, cũng như chế tạo chip siêu bền cho các trung tâm dữ liệu không gian của SpaceX. Việc tỷ phú khắt khe như Elon Musk chọn đặt tương lai phần cứng vào tiến trình 14A (thay vì TSMC) là lời khẳng định vô giá. Nó chứng minh mô hình tự chủ từ thiết kế đến sản xuất (IDM) của Intel đang nắm giữ lợi thế tuyệt đối về quy mô và tính bảo mật - điều mà các công ty phát triển AI hàng đầu đang khao khát.

So với AMD và NVIDIA thì sao?

NVIDIA vẫn đang cho thấy sức mạnh áp đảo trong kỷ nguyên AI. Báo cáo tài chính quý 4 năm tài chính 2026 (kết thúc cuối tháng 1/2026) của hãng vượt xa so với Intel. Doanh thu Q4/FY2026 của NVIDIA đạt mốc kỷ lục 68.13 tỷ USD (tăng 73% YoY). Chỉ riêng mảng Data Center đã thu về 62.31 tỷ USD (tăng 75% YoY). Đáng nể hơn, mảng thiết bị mạng (networking) tăng tới 263% nhờ kiến trúc NVLink bên trong các siêu tủ máy chủ Blackwell.

Với biên lợi nhuận gộp GAAP chạm mức 75% (bỏ xa con số 39.4% của Intel) và dòng tiền tự do lên tới 34.90 tỷ USD chỉ trong 1 quý, chiến lược thuần tăng tốc (pure-play accelerator) cùng hệ sinh thái CUDA đang giúp NVIDIA hái ra tiền vượt xa mô hình kinh doanh đa dạng của Intel. Dù vậy, Intel vẫn lóe lên 1 tia sáng thú vị: NVIDIA buộc phải chọn chip Intel Xeon 6 làm CPU máy chủ mặc định cho siêu hệ thống DGX Rubin NVL8. Điều này cho thấy dù mạnh ở mảng GPU đến đâu, NVIDIA vẫn chưa thể dứt bỏ hoàn toàn sự phụ thuộc vào kiến trúc điều phối hệ thống x86 mà Intel đã dày công xây dựng.

Nếu NVIDIA đang đơn thương độc mã ở đường đua khác, thì AMD mới là mối đe dọa trực tiếp đối với Intel. Trong Q4/2025, AMD báo cáo doanh thu 10.27 tỷ USD (tăng 34% YoY). Mảng Trung tâm Dữ liệu của hãng lập kỷ lục 5.38 tỷ USD, qua mặt mảng DCAI của Intel (5.05 tỷ USD) trong Q1/2026. Sức ép từ vi xử lý EPYC và dòng GPU AI Instinct đang giúp AMD duy trì đà tăng trưởng. Sự đáng sợ của AMD không chỉ nằm ở tốc độ tăng trưởng, mà nằm ở chiến lược "hớt váng". Theo dữ liệu Q4/2025 từ Mercury Research: Intel dù vẫn là vua số lượng khi nắm 71.2% thị phần sản lượng CPU máy chủ, nhưng AMD lại đang thâu tóm tới 41.3% thị phần doanh thu.

Hãy tưởng tượng thị trường chip máy chủ là 1 cái bánh kem. Dù Intel đang bán được nhiều chip hơn (chiếm 71.2% số lượng), nhưng phần lớn lại là chip cấp thấp giá rẻ (giống như phần đế bánh). Trong khi đó, AMD lại đang bán được những con chip EPYC siêu mắc tiền, "húp" phần kem béo nhất ở phân khúc cao cấp. Kết quả là AMD thâu tóm tới 41.3% tổng doanh thu của toàn thị trường dù bán được ít chip hơn.

Con số này nói lên điều gì? Rằng AMD đang bán được những con chip đắt đỏ nhất, "húp" hết phân khúc siêu máy chủ của các gã khổng lồ đám mây (hyperscalers), trong khi đẩy Intel xuống sân chơi máy chủ cấp thấp với mức giá rẻ và biên lợi nhuận mỏng. Tình cảnh tương tự cũng diễn ra ở mảng PC, khi AMD vươn lên chiếm 31.2% thị phần doanh thu nhờ đánh mạnh vào khách hàng game thủ và máy trạm. Ngoài ra, nhờ mô hình fabless và đẩy khâu gia công cho TSMC, AMD duy trì được tỷ lệ khấu hao nhẹ nhàng chỉ ở mức 8-9%. Ngược lại, việc tự vận hành các nhà máy đắt đỏ đang ép Intel phải cõng mức khấu hao lên tới 21% doanh thu.

Tuy nhiên, trong cái rủi có cái may. Giữa lúc TSMC đang thiếu công suất đóng gói tiên tiến (CoWoS) làm ảnh hưởng cả AMD lẫn NVIDIA, mô hình tự chủ của Intel Foundry trở nên lợi hại. Bằng việc làm chủ từ khâu chế tạo ở Âu - Mỹ đến khâu đóng gói ở Malaysia, Intel đang là nhà sản xuất duy nhất đủ khả năng tự cung tự cấp, tránh được các rủi ro đứt gãy, biến động địa chính trị từ khu vực eo biển Đài Loan.

Fabless giống như kiến trúc sư chuyên vẽ bản vẽ thiết kế nhà (AMD, NVIDIA), sau đó thuê nhà thầu xây dựng (như TSMC) để thi công. Ưu điểm là không tốn tiền xây xưởng, nhưng rủi ro là bị phụ thuộc vào người khác. Còn Intel là IDM (Integrated Device Manufacturer), vừa tự vẽ thiết kế, vừa tự bỏ hàng tỷ USD xây luôn nhà máy sản xuất (Foundry). Dù gánh nặng chi phí cực lớn, nhưng khi các "nhà thầu" như TSMC đang kẹt cứng đơn hàng, mô hình tự cung tự cấp này của Intel lại trở thành lợi thế quan trọng để đảm bảo nguồn cung không bị đứt gãy.

Cấu trúc vốn và thương vụ SCIP Ireland

Đội ngũ tài chính của Intel đang quyết liệt xoay vòng vốn để vừa mở rộng sản xuất, vừa giữ an toàn thanh khoản. Tính đến cuối quý 1/2026, hãng nắm giữ gần 32.8 tỷ USD tài sản thanh khoản cao (gồm 17.2 tỷ USD tiền mặt) và gánh khoản nợ khoảng 45 tỷ USD.

Động thái đáng chú ý nhất là việc Intel bỏ ra 14.2 tỷ USD để mua đứt 49% cổ phần từ tay quỹ Apollo tại nhà máy Fab 34 (Ireland). Để dứt điểm thương vụ này, hãng dùng 7.7 tỷ USD tiền mặt và vay ngắn hạn 6.5 tỷ USD. Lợi ích mang lại của thương vụ mua SCIP Ireland rất rõ ràng: dẹp bỏ các cấu trúc pháp lý phức tạp của mô hình công ty vì lợi ích biến đổi (VIE - Variable Interest Entity), chấm dứt các điều khoản phạt tiến độ đắt đỏ liên quan tới tiến độ xây dựng hoặc yêu cầu cam kết khối lượng tiêu thụ tối thiểu từ Apollo. Điểm quan trọng nhất của quyết định này là giữ 100% lợi nhuận thay vì phải chia sẻ cho Apollo. CFO Dave Zinsner gọi đây là bước đi siêu lợi nhuận (highly accretive), giúp Intel tiết kiệm tới 1.1 tỷ USD/năm khoản phân bổ lợi nhuận kế toán (NCI - Non-Controlling Interest) - tiền chia sẻ lợi nhuận cho cổ đông thiểu số trong giai đoạn 2027-2028.

Rủi ro pháp lý và địa chính trị

Trong báo cáo 10-Q của Intel ở Q1/2026 có nhiều cảnh báo về các rủi ro vĩ mô có thể đe dọa trực tiếp đến chuỗi cung ứng toàn cầu.

- Khu vực Trung Đông: Xung đột Israel - Iran đe dọa trực tiếp đến Fab 28 - tổ hợp sản xuất trọng điểm của Intel tại Israel. Điểm yếu chí mạng là các hợp đồng bảo hiểm tài sản truyền thống không bao trả rủi ro chiến tranh, khủng bố hay bạo lực chính trị, dẫn tới Intel phải tự bảo hiểm (self-insured). Bất kỳ sự cố vật lý nào tại đây cũng sẽ làm đứt gãy nguồn cung CPU toàn cầu.

- Khủng hoảng Helium: Cuộc tấn công của Iran vào Qatar gây thiếu hụt nguồn cung Helium (khí làm mát quan trọng trong quy trình ăn mòn của sản xuất chip). Giá vật liệu leo thang lên mức kỷ lục đã ép Intel phải tăng giá bán khẩn cấp trong quý 1 để giữ vững biên lợi nhuận.

- Áp lực kiện tụng tỷ đô: Trên mặt trận pháp lý, Intel đang treo khoản nợ 1 tỷ USD để dự phòng cho vụ kiện vi phạm bằng sáng chế với VLSI tại Texas. Thêm vào đó là 310 triệu USD dự phòng cho án phạt chống độc quyền dai dẳng từ Ủy ban Châu Âu (EC) kéo dài từ tận năm 2009. Dù số tiền gốc đã được Tòa án Chung Châu Âu giảm xuống còn 237 triệu Euro vào tháng 12/2025, Intel vẫn tiếp tục quá trình kháng cáo lên Tòa án Công lý Liên minh Châu Âu (Court of Justice) vào đầu năm 2026.

Tổng kết

Tóm lại, báo cáo tài chính Q1/2026 không vẽ ra viễn cảnh màu hồng của 1 ông lớn đang ngự trị trên đỉnh cao. Đúng hơn, nó giống như tờ giấy xuất viện đang có tiến triển tốt của 1 tay chơi lão làng vừa trải qua lần đại phẫu tái cấu trúc. Những di chứng từ sự chậm chạp trong quá khứ vẫn còn đó, cộng thêm sức ép từ kỳ phùng địch thủ AMD, cái bóng khổng lồ của NVIDIA và hàng loạt biến số địa chính trị khó lường.

Thế nhưng, nhờ kỷ luật thép của ban điều hành, lộ trình công nghệ đang đi đúng hướng (đặc biệt là tiến trình 14A), cùng làn sóng Agentic AI đã cho Intel đà tăng trưởng thật nhất và đáng kỳ vọng nhất trong nửa thập kỷ qua. Câu chuyện của Intel giờ đây không còn là bài toán sống còn nữa mà đã chuyển sang giai đoạn mới: đua tốc độ mở rộng (scale-up) để đuổi theo chuyến tàu cao tốc của kỷ nguyên trí tuệ nhân tạo.

Bạn cần chuẩn bị tinh thần cho việc khan hàng và tăng giá của dòng Core Ultra mới ít nhất đến hết nửa đầu năm 2026. Sự bùng nổ của AI PC kết hợp với các giới hạn về năng lực sản xuất (như vật liệu đế chip và bộ nhớ) đang khiến Intel không kịp sản xuất để bán. Ngoài ra, dù có thấy những thông tin nói về khoản lỗ 4 tỷ USD của Intel, bạn cần tỉnh táo nhận diện đây chỉ là kỹ thuật hạch toán sổ sách (liên quan đến Mobileye); cốt lõi bán dẫn của Intel thực chất đang comeback rất mạnh mẽ với tiến trình 14A.