英特尔:科技巨头的未来将会怎样?

在科技界似乎不存在“大到不能倒”的事情。

“我觉得世界变了。我们(英特尔)已经不再是十大半导体公司之一了 。” 如果是在十年前甚至更久以前,说这话的人都会被认为是英特尔的反派。虽然2015年并非英特尔盈利最多的一年,但那一年几乎没有人“敢”挑战这家巨头在微处理器市场的主导地位。

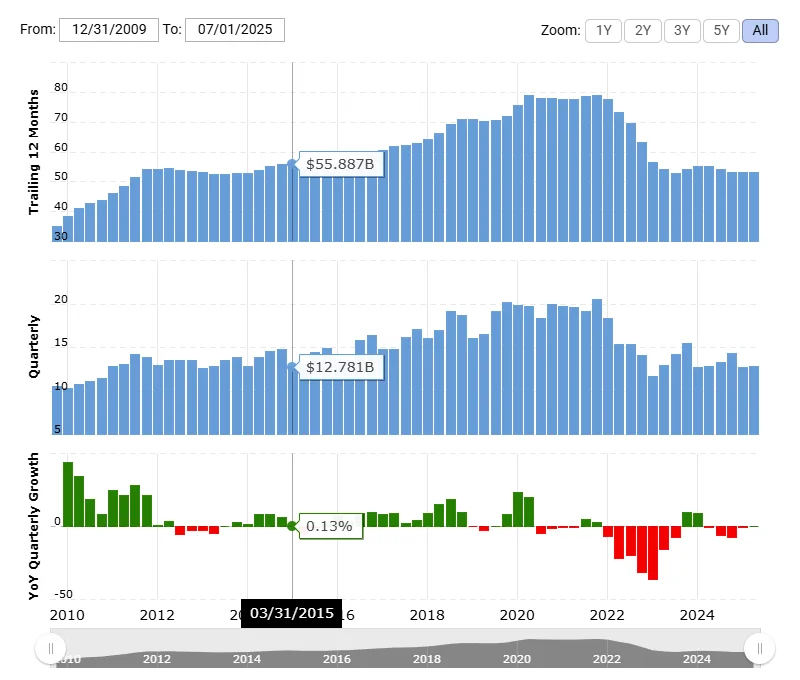

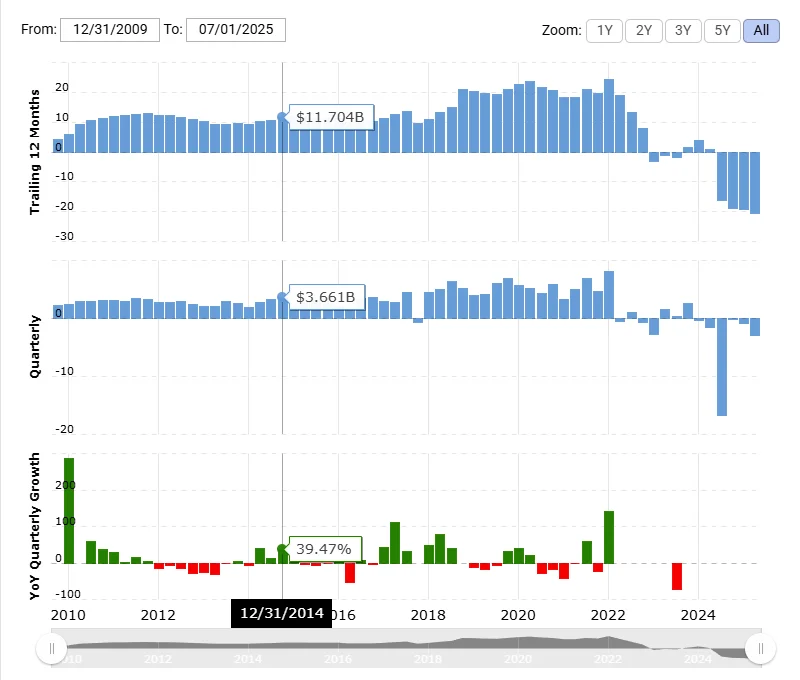

更重要的是,英特尔2011-2016年的年总营收实际上并不比最近的2023-2024年(平均550亿美元)高。但当时,谁也没想到这家公司会亏损!回到现在,虽然 英特尔几乎每个季度都能盈利超过120亿美元 ,但亏损却越积越多。最引人注目的是,2024年第三季度,这家公司 亏损近170亿美元 ,创下了前所未有的纪录!十年前的同一时期,英特尔的股东们还能高高兴兴地赚31亿美元吗?

英特尔 2015 年第一季度营收不到 128 亿美元,但仍实现利润近 37 亿美元

文章内容

财务数字不言而喻。

客观地说,这家公司过去并非从未亏损过。但这些亏损主要来自收购、收购其他公司或投资新工厂。而且他们只亏损了一个季度,然后就立即连续多个季度盈利。但从2022年开始,风向就变了。从几个季度亏损到盈利, 从2024年至今, 英特尔没有一个季度盈利,只有或大或小的亏损……

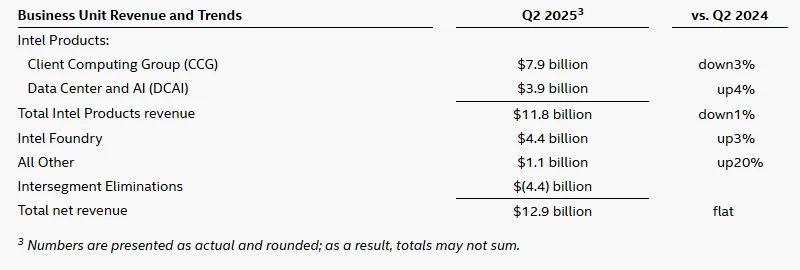

英特尔收入概览(2024 年第二季度至今)

发生了什么?

回顾英特尔这些年的发展历程,我们可以看到,他们就像一棵参天大树。那棵树曾经很小,也曾努力长大,枝繁叶茂,根系发达,战胜了重重风雨,成为森林里最参天的树之一。然而,它却逐渐被来自内部的虫子蚕食……如今,它的枝干和根系已经腐烂,如果不及时采取适当的措施,它恐怕难以生存……

说到“分支”,财报表现得最为清晰。在前几个季度,你可以看到英特尔有不少“分支”(或业务部门)。除了我们熟悉的PC(CCG)和数据中心服务器(DCG),还有Mobileye、物联网、NEX、AXG(显卡)……当然,还有“烧钱机器”——英特尔代工厂。

英特尔2025年第二季度的业务组合非常“简单”

但在最新的第二季度财报中,所有业务都被“修剪”得只剩下PC、数据中心和……代工业务。非核心“枝条”统称为“其他”。此举表明,这棵巨树正进入一个极其强劲的重组期,类似于多年前的IBM。最明显的“修剪”举措之一,就是 今年4月出售51%的Altera股份 。讽刺的是,10年前,英特尔斥巨资收购Altera,金额相当于去年第三季度创纪录的亏损。

为什么?

为什么一家年营收约550亿美元的公司,每个季度还能盈利20-30亿美元,而现在盈利不变却持续亏损,市值却一天天缩水?唯一的解释是,大约10年前,英特尔的运营成本不像现在这么高,而且分散。现在每个季度盈利120-130亿美元却仍然亏损,这证明运营成本太高,高于营收。就像一个家庭,只有夫妻俩一起努力,还有盈余,但生了第一个孩子,第二个孩子,第三个孩子,生活开销就越来越大……

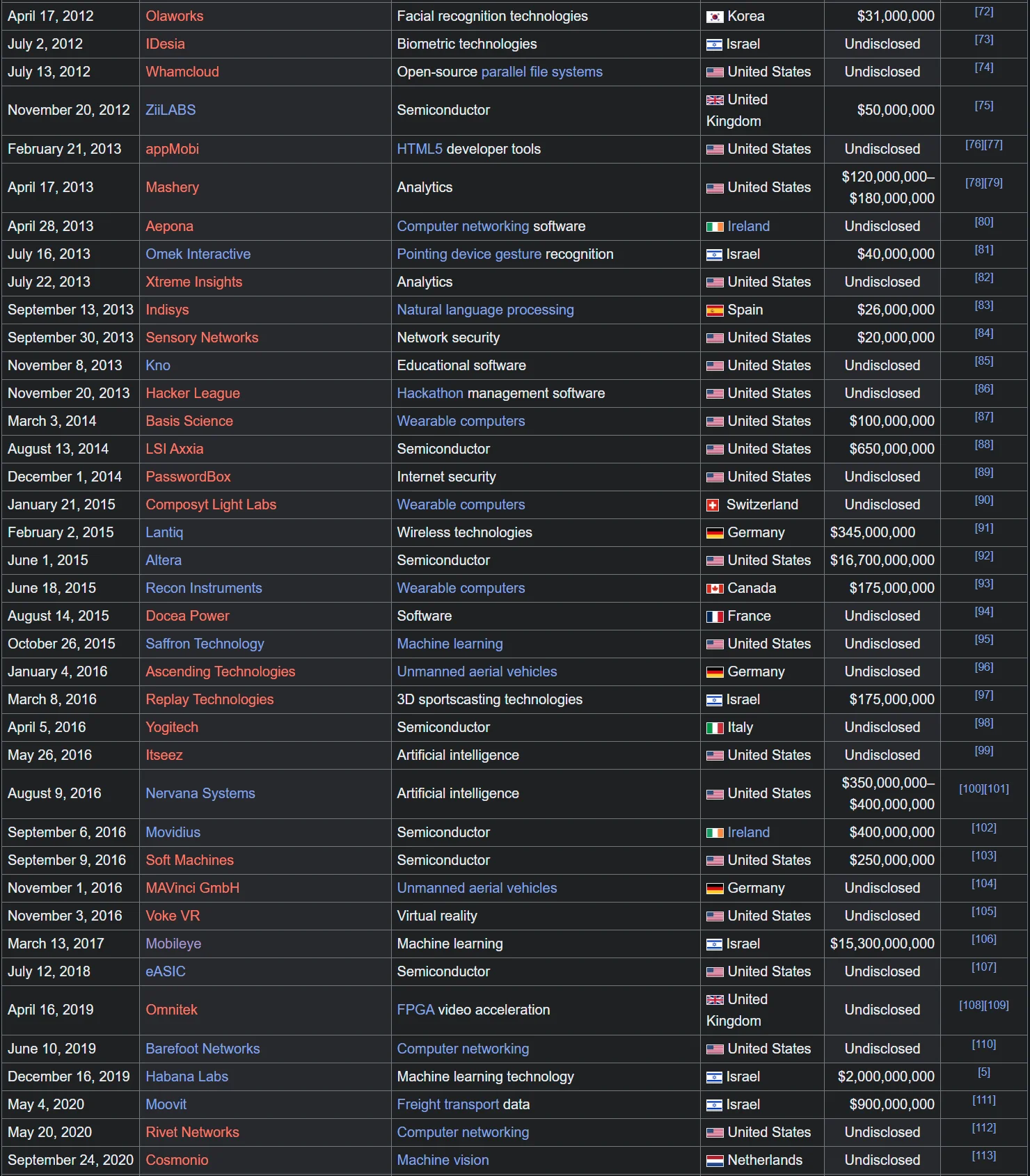

事实上,我 在上一篇文章中分析过 ,自从布莱恩·科再奇接任首席执行官以来,英特尔逐渐偏离了其最初的轨道(x86 和半导体)。这位美国工程师开始一系列收购小型科技公司,以“丰富”公司的知识产权。平心而论,这种做法本身并没有错,尤其是在像美国这样什么都可能被起诉的国家。问题在于,英特尔在“学习”新事物的同时,却“忽视”了旧事物。这家公司半导体研发的进度已经开始倒退。

2012 年至 2020 年英特尔收购清单,布莱恩·科再奇于 2013 年至 2018 年担任首席执行官

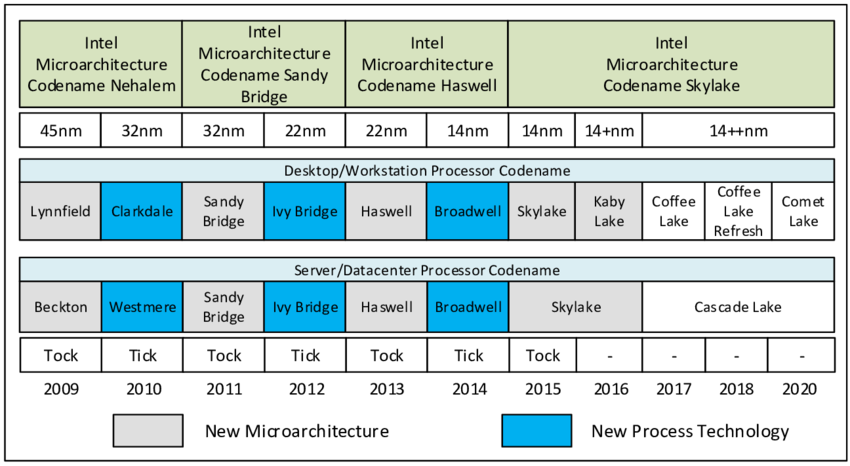

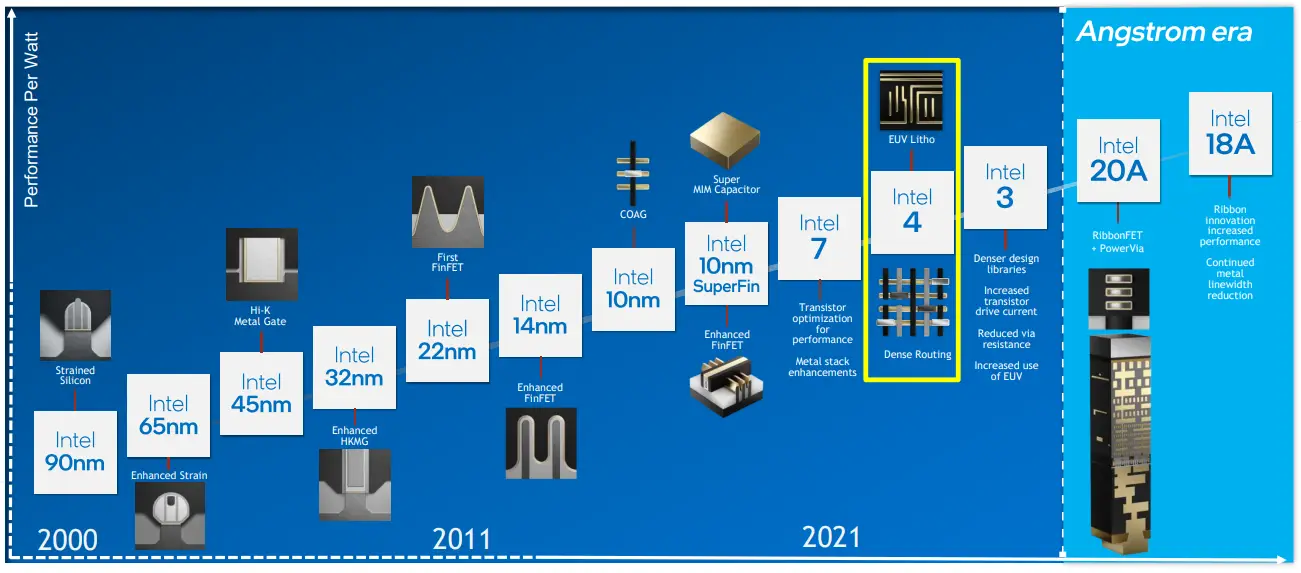

你可能想到的是 10nm 制程(后来更名为 Intel 7),但实际上速度放缓是从 14nm(传说中的 14+++nm)开始的。这始于 Broadwell 系列芯片,它比 Haswell(22nm)的“tock”小了一步(芯片尺寸缩小)。

英特尔最初的“滴答滴答”(tick-tock)模式是每年推出一种新工艺(tick)和一种新架构(tock),这意味着一个工艺两年使用一次,推出两代产品。起初,一切都很顺利,英特尔就这样一直向前发展。当时的AMD实力不足以跟上“滴答滴答”的步伐,逐渐失去了竞争力。到2009年,AMD“投降”,被迫将其制造部门拆分为GlobalFoundries。英特尔逐渐变成了一家独大,并且“无人能敌”。然而,最初的裂痕开始显现……

最初,Brian 宣布 Broadwell(14 纳米)将于 2013 年底上市。但实际上,它被推迟到了 2014 年底。大约在这个时候,英特尔发布了 Haswell Refresh(也是 22 纳米),作为 Broadwell 延期的临时解决方案。更重要的是,这种延期使得 Broadwell 的生命周期极其短暂,以至于几乎没有人记得它的存在(第五代酷睿 i)。而下一代 Skylake(14 纳米)的“tock”版本原本应该在 2016 年发布……

如果一切顺利,英特尔的 10nm 节点应该会在 2016 年上市,而不是在 2018 年限量生产。

然而,英特尔领导层(仍由布莱恩领导)做出了一个大胆的决定,提前结束Broadwell生命周期,将所有精力集中在Skylake(第六代酷睿i)上。他们决定在2014年底将整个14nm生产计划从Broadwell转移到Skylake,以便在2015年中期推出新的产品线,以“跟上进度”。尽管起步略显“艰难”,但14nm后来成为英特尔最成功的工艺之一。

平心而论,开发新的半导体工艺并非易事。不仅英特尔,三星、台积电、联电、格芯也都遇到了不少问题。有些公司甚至因为成本太高而“投降”,接受“不再参与”。如果首席执行官布莱恩没有卷入性丑闻,他或许还会继续带领英特尔朝着更好的方向发展。

虽然三星率先宣布达到10nm节点,但晶体管参数比英特尔和台积电都要大。

事实上,不仅英特尔,台积电在10nm工艺上也遇到了不少困难。目前只有苹果一家客户委托台积电代工10nm芯片,而在这一代中,只有三星才能算得上“最”成功。不过必须要说的是,虽然都叫10nm,但三星的晶体管参数比台积电和英特尔都要大(英特尔的最小)。事实上,三星的10nm指标更接近ITRS的16/14nm标准。

当领导无能时

如果英特尔(由布莱恩领导)对10纳米晶体管尺寸(三者中最小的一个)不那么严格;或者如果布莱恩没有因为性丑闻辞职;或者两者兼而有之,公司的处境或许会有所不同。但事已至此。布莱恩数十亿美元的收购导致公司架构迅速膨胀,人员骤增,许多与公司“核心”无关的领域也随之扩张。然而,如果布莱恩仍然掌权,他或许会做出更合理的调整。

收购 Mobileye 是英特尔最昂贵的交易之一

事实上,一项规模不亚于Altera的收购案是 Mobileye,2017年估值达153亿美元。Mobileye 是一家人工智能公司,尤其擅长自动驾驶汽车和高级驾驶辅助技术(ADAS)。如果“规划得当”,Mobileye的潜力完全可以帮助英特尔在汽车和人工智能领域站稳脚跟,而不是像现在这样被NVIDIA占据主导地位。

但到了2018年,布莱恩被迫离职,CFO鲍勃·斯旺接任。高层领导位置的迅速变化让英特尔几乎“群龙无首”。各个部门都自由地“跳舞”,其中最引人注目的是架构、图形和软件部门,前AMD员工拉贾·库杜里“叛逃”到了这个部门。拉贾制定的项目都号称“数十亿”,而此时,英特尔也从自主生产芯片转向向台积电“敲门”寻求外包。当然,我们可以为拉贾“辩护”,说英特尔在半导体领域停滞不前(2018年的10纳米落后于台积电的7纳米和三星的7纳米),如果不外包,就不可能拥有最好的产品,但很显然,这家公司正在持续烧钱,而且烧钱的速度越来越快。

拉贾·库杜里一系列“十亿美元”的项目随后都被帕特·基辛格淘汰。

但正如我上面提到的,英特尔在旧有业务上变得“疏忽大意”,尤其是在半导体领域。这种疏忽从布莱恩时代就开始了,毋庸置疑,身为财务和数字专家的鲍勃根本不懂得“炫耀自己的技能”,也不知道该如何督促生产工程师更加努力地工作。鲍勃只能敦促英特尔当时最擅长的制程——也就是……14/14+/14++纳米——提高产量。总之,在商业领域,过了最初的盈亏平衡点就可以获利了结了,鲍勃只是做了他擅长的事情。但这些专业知识并没有帮助英特尔赶上竞争对手。

努力太多就会变得太努力

Bob 的继任者是一位大家可能已经熟悉的人物——Pat Gelsinger,一位对公司充满热情的资深人士。Pat 清楚地看到了英特尔“误入歧途”的地方——半导体产能。于是,他制定了“4 年 5 个节点”(5Y4N)战略,以便公司能够迅速恢复原有的地位,而不必“厚颜无耻地”外包给台积电(当然,在无法做到的时期,它仍然不得不外包)。Pat 还停止了 Brian 一直在进行的持续收购。因为“吃得很多”也需要时间“消化”,所以并非每家被收购的公司都能立即盈利,尤其是对于初创公司而言。此外,Pat 仍然需要“烧钱”……

帕特·盖尔辛格的目标是“快速游戏”,以弥补多年等待的折磨

现实情况是,半导体投资成本极其高昂,能够制造先进芯片(14纳米或以下)的国家屈指可数。许多半导体公司甚至“投降”,不再投入研发资金。AMD 创始人杰里·桑德斯曾说过 “真男人都建晶圆厂” , 这句名言足以说明这个行业的残酷——制程越高,成本越高。然而,AMD 却在 2009 年被迫“卖身”。许多厂商之所以“放弃”,根本原因在于他们在权衡成本与长期收益时,认为需要很长时间才能收回投资(可能长达十年)。而对于技术而言,这又是一个漫长的过程,这意味着诸多风险(市场可能丢失,竞争对手可能出现,政治风险、自然灾害、战争等等)。

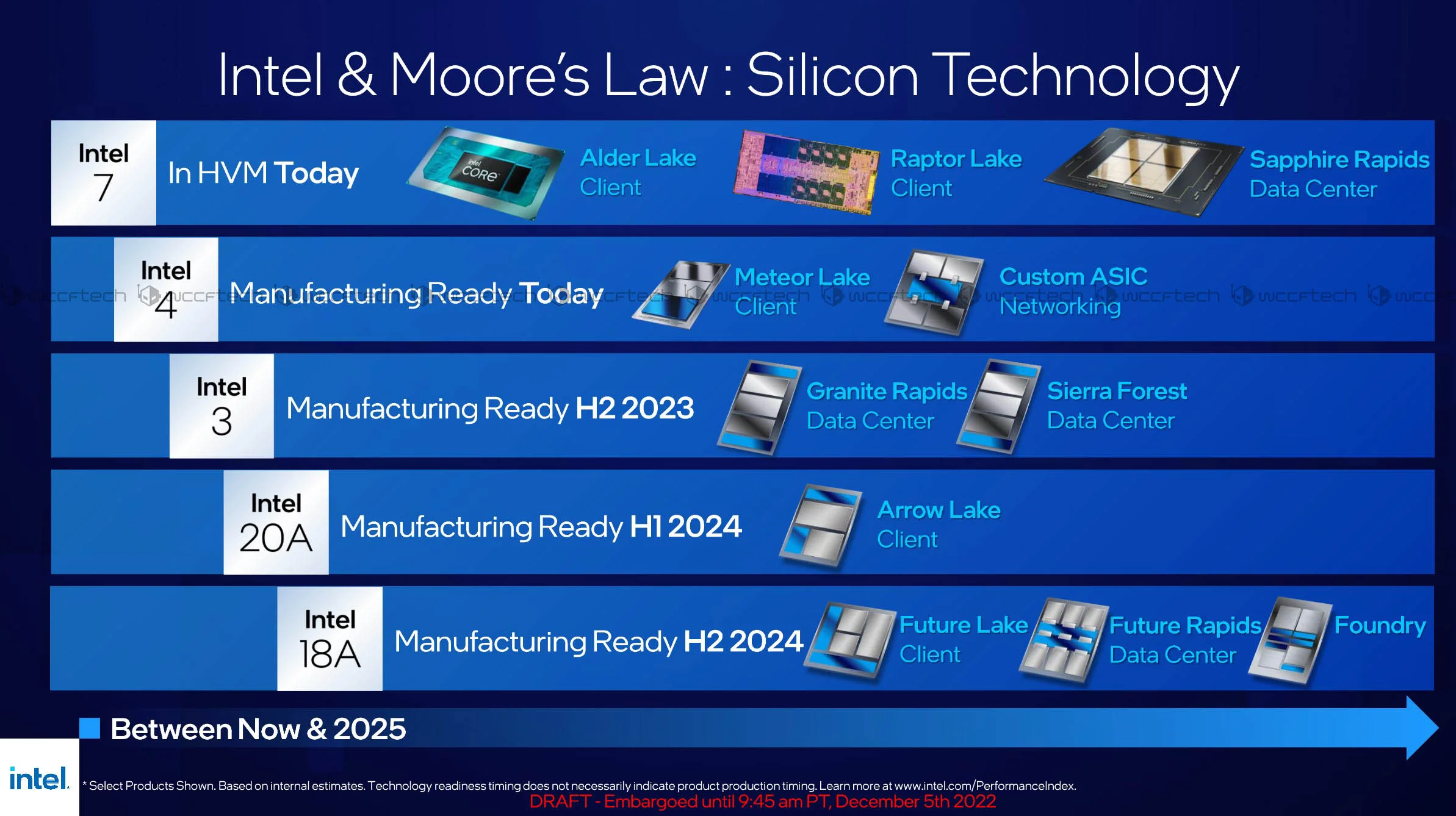

这些因素表明,帕特的“5年4夜”战略虽然在概念上正确,但在资金方面却极其浪费。在这种“仓促行事”的作风下,像英特尔4、英特尔3这样已经研发并投入生产的节点,实际盈利的时间几乎为零。简单来说,这就好比你上大学学习某个专业,毕业后才发现招聘需求已经饱和,你需要学习其他东西来维持生计。而这正是英特尔从帕特上任至今的现状。

英特尔的痛点在于,英特尔 3、4 节点几乎无法持续足够长的时间来盈利。

但我这么说并不意味着我在责怪帕特。因为过去帮助英特尔击败竞争对手的支柱显然是其半导体制造能力。如果没有它,英特尔不可能占领很大一部分市场,甚至不可能将IBM和Sun Microsystems等巨头“逼入绝境”。问题在于布莱恩和鲍勃太“疏忽”了,他们固步自封太久,没有正确评估台积电和三星的雄心壮志。帕特领导下的半导体巨额支出本应由布莱恩/鲍勃实施,这样公司就有时间在新节点上实现收支平衡,而不是像今天这样接连亏损。

重组——迟来的一步

公平地说,帕特只是在半导体上投入巨资,而不是像前任那样疯狂收购。在他任职期间,英特尔仍然进行收购,但规模远低于前任。帕特也看到了英特尔的“臃肿”,并同意公司需要进行强有力的重组。任何“多余的枝条”都必须“修剪”,最明显的体现在XPU和拉贾的oneAPI等无休止的烧钱项目中。2024年,帕特完成了他认为 “职业生涯中最艰难的任务” :裁掉1.5万名英特尔员工,以尽可能地削减运营成本。

在企业重组时,谁留下、谁离开是一个大问题。

但即便如此,公司仍然亏损。英特尔的支出仍然超过盈利。股东们对此并不满意,尤其是考虑到他们已经习惯了十年的“高收入”。

今年第一季度末,英特尔迎来了一位新掌舵人——陈立武。这位力争实现 所有产品利润率达到50%的华裔商人 ,似乎已经让股东们满意了。简单来说,这就像你的孩子读任何专业一样,重要的是毕业后能挣钱,而不是学位证书挂满屋子却还要讨汽油钱!听起来很有道理,对吧?

但说起来容易做起来难,毕竟立武上任才一个季度,我们目前还没有任何明确的“判断”。目前,我们只能参考他最近写给所有英特尔员工的信,信的标题是“朝着 正确的方向迈进 ”。当然,任何领导者都会认为自己的做法是正确的,不是吗?

如果说裁员1.5万人的决定是帕特人生中“最艰难”的抉择,那么 立武下一个2.4万人的目标 则更令人震惊。在立武的眼中,英特尔人浮于事,事实上,这是自布莱恩/鲍勃时代以来,数十次并购的结果。在2022年的巅峰时期,英特尔拥有近13.2万名员工,在做出这个“最艰难”的抉择后,这家“肥胖”的公司仍然有近10.9万人。如此庞大的员工数量也导致运营成本极高,立武设定的目标是,到2025年底,英特尔将被迫“瘦身”至7.5万人——与三年前相比,裁员近一半!

解雇一家公司的一半员工本身就够难的了,甚至说起来都难。这就像把一棵树砍成两半,却指望剩下的部分“完好无损”。那么,立武打算如何“修剪”呢?

洞的根源

很多年前,我曾好奇,为什么AMD和其他许多公司在半导体技术竞赛中都气喘吁吁,而英特尔却能理所当然地遵循摩尔定律?英特尔究竟有什么其他公司没有的秘诀?答案就是建立一个庞大的晶圆厂网络。事实上,当英特尔(或台积电或三星)部署新的半导体节点时,他们并没有将其应用于所有晶圆厂,而只应用于少数几家晶圆厂,其余晶圆厂仍在旧节点上生产。

不仅仅是平版印刷机,每台芯片制造设备都很昂贵

根本原因是并非所有客户都能立即购买最新一代芯片,旧产品线仍有市场,因此仍需制造以“覆盖”分销渠道。下一个原因也显而易见——新节点所需的设备也需要从尼康、佳能、ASML、TEL、AppliedMicro等公司订购。如果这些公司无法提供足够的材料,剩余的晶圆厂就无法“升级”。最后一个原因是商业规律的本质——每个人都想快速收回初始成本以获取利润。如果“升级”得太快,就没有太多时间盈利了。

这正是AMD最终放弃半导体竞争的原因 ——在与格芯分道扬镳之前,AMD在德国德累斯顿只有一家制造工厂。除了新节点研发可能遭遇意外问题的客观因素外,AMD每次想要“升级”一项新技术时,都会陷入“卡壳”的境地。如果“快速升级”,旧产品将不得不停产,资金周转时间不足。如果“缓慢升级”,新产品将无法获得足够的产量来满足分销渠道的需求。通常来说,这种情况持续的时间越长,AMD就会变得越弱,最终的结果也已众所周知。

AMD 唯一的芯片制造厂综合体即将移交给 GlobalFoundries

但这并不意味着英特尔完全不受晶圆厂轮换的影响。这其中存在一个非常具体的经济问题:当你在一条产品线/晶圆厂设备上投入过多资源时,从长远来看,它会形成一种“惯性”,使得转向另一条产品线/晶圆厂变得困难。英特尔在转向14纳米制程时就遇到了这个问题。

洞中之根(续)

如上所述,向 14 纳米工艺的过渡充满挑战,导致 Broadwell 工厂“昙花一现”。英特尔领导层匆忙为多家晶圆厂同时“升级” 14 纳米工艺,以迅速弥补产能不足(这在之前就应该存在)。结果,14 纳米生产线的数量超出了原计划。一个意料之外的客观因素是新冠疫情导致全球封锁,互联网办公需求急剧增加。再加上公司 10 纳米工艺节点的延期,一些产品不得不“继续”沿用旧工艺节点。

从 Broadwell(第五代)到 Rocket Lake(第十一代),14nm 是英特尔过去二十年来“最长”的制程

另一个“可笑”的故事是, Meltdown 和 Spectre 安全漏洞在英特尔修复后,导致芯片性能下降。这种下降发生在新冠疫情导致数据中心需求急剧增长的背景下,最终导致企业不得不购买更多英特尔芯片来弥补性能损失,这成了一个“尴尬”的解决方案!因此,尽管 14nm 芯片的生产成本已经回本了一段时间,但需求依然存在。

然而,14nm的成功也导致了和AMD一样的“缓慢崛起”陷阱。Pat预见到了这一点,提出了5Y4N战略,试图快速夺回失去的地位。然而,Pat却掉进了上面提到的“快速崛起”陷阱——Intel 7(10nm)、Intel 4、Intel 3都是“仓促”推进的,几乎没有回报期。此外,半导体开发还有一个非常重要的因素:时间来“掌握技术”。并非每个投入生产的节点都能达到 最佳性能(良率) 。你需要一遍又一遍地做下去,才能了解每个阶段,哪些阶段经常出现错误,哪些阶段“可以仓促完成”。只有这样,你才能提高性能。高性能意味着更低的生产成本,因为使用相同数量的投入材料,你可以获得比低性能更高的产出。更低的成本将有助于缩短回报期。

英特尔整体收入保持稳定,但代工业务的亏损使情况趋于平衡

但“五四”计划未能做到这一点,帕特也因此落入了“快速增长”的陷阱。英特尔代工业务从赚钱机器变成了一台烧钱机器,这也是该公司最近连续几个季度亏损的主要原因。立武想要改变这种局面: “我们将采取一种根本不同的方法来构建代工业务。过去几年,公司投资过快、过急,却没有相应的需求。在此过程中,我们的工厂变得支离破碎,产能不足的情况不必要地严重。 ”

做加工但不懂加工

还记得帕特执掌英特尔晶圆代工时,曾为公司设定目标,要成为继台积电之后全球第二大半导体代工厂,超过三星、联电、中芯国际、格芯……理论上,英特尔可以实现这一目标,因为他们拥有购买最新设备(例如ASML首台高数值孔径EUV光刻机)所需的经验、人力资源和资金。但实际上,英特尔在进入晶圆代工市场时,却陷入了“自欺欺人”的陷阱,而……他们根本就不了解晶圆代工!

没有PDK,工程师就无法将逻辑图纸转换为物理设计。

在制造方面,当客户(芯片设计公司)找到你时,你首先需要提供的是每个工艺PDK(工艺设计套件)。每个不同的半导体节点都需要各自的PDK,甚至每个节点的变体都需要。因此,同一代节点但不同制造商的PDK是不一样的。你不能用台积电N7的设计,直接雇佣三星代工厂来做。不同的晶体管架构、不同的金属层数量、不同的添加元素、允许的电压和电流,以及完全不同的单元结构。而英特尔……在 进入代工领域时就被剥夺了这些 !没有PDK,客户就不知道如何“绘制”他们的芯片并使用它。

加工过程中还需要注意的一点是,在开发一个节点时,加工单位必须咨询客户(或者至少是对该节点有需求的客户),了解他们的需求和愿望。当然,客户想要的不可能全部实现,但提前了解客户的“口味”可以让厨师更容易地制作菜单。Pat的英特尔代工厂则不然(其实英特尔过去也为一些公司代工,但那已经是过去式了)。英特尔的7、4、3节点,甚至英特尔的20A、18A,都是基于……英特尔芯片开发的。而且很多客户的需求与英特尔产品并不完全相同。简单来说,这就好比你不加糖,但厨师只做西餐,或者你想吃素,但餐厅只提供荤菜(反之亦然)。总体来说,英特尔代工的服务只适合“家人”,并不适合“大多数人”,而这正是台积电、三星代工和格芯长期以来的做法。

做生意,首先要了解顾客需要什么。

因此,英特尔工厂“未充分利用”,因为除了英特尔产品之外,它们没有其他订单。就生产和业务而言,“未充分利用”意味着公司的运营成本被浪费,因为设备需要资金购买,但却“被毯子盖着”闲置着。甚至人力资源也被浪费,因为如果他们只接受了操作A、C、E生产线的培训,而这些生产线没有订单,那么这些人力资源就不会为公司创造价值(不是因为他们“懒惰”,而是因为他们没有工作可做)。

新的出路是什么?

Lip-Bu 提出了解决方案: “展望未来,我们将遵循系统性路线,工厂建设将完全与客户需求保持一致。我们必须理性且严谨地分配费用——因为大型制造商就是这样做的 。” 具体来说,新任首席执行官将立即停止在德国和波兰的新工厂扩建项目。相反,将整合越南和马来西亚的芯片封装和测试设施。在美国,俄亥俄州工厂的建设将根据客户的实际需求进行调整。

对于这位中国CEO来说,只有能够盈利的半导体节点才需要保留,那些没有盈利或前景不确定的节点则需要考虑。具体来说,英特尔18A节点将作为重点,以快速实现量产。英特尔18A-P节点也是优先考虑的对象,因为英特尔产品需要它。英特尔14A节点尤其将遵循“正确的制造方向”——它将根据客户(而非英特尔产品)的需求进行设计。也可以理解为“没有客户,就没有资金”。 “展望未来,我们对英特尔14A的投资必须基于对客户的真实承诺。我们不会再开空头支票。每项投资都必须具有经济意义。我们将在客户需要的时候生产他们所需的产品,并通过始终如一的执行来维护他们的信任 。 ”

生产必须以市场需求为依据。

顺便说一句,即使像联华电子和格芯这样的代工厂不追求最先进的工艺节点,为什么他们仍然有客户呢?原因很简单,因为他们的服务仍然能够满足客户的需求,质量和产量都稳定。如果现有的设计足以满足产品需求,那么并非每个芯片都需要最新的晶体管结构。你的洗衣机仍然只有那么多功能,冰箱仍然一样,空调仍然一样,如果没有什么需要更强大的地方,就没必要给大象加个鼻子。

它会起作用吗?

事实上,除了最大限度地勒紧裤腰带之外,李立武还提到将SMT技术重新应用于x86芯片型号,特别是服务器产品线。不过我 之前提到过 ,这里就不再赘述了。而且,从个人角度来看,我并不认为SMT是一项注定失败、能够改变现状的技术——如果英特尔的芯片不够好,或者半导体工艺不够先进,那么无论有没有SMT技术,都不会帮助这家公司的产品更胜一筹。总而言之,李立武的请求只是权宜之计,而非长远之计。

对于英特尔这样的科技公司来说,让人敬仰的是一份产品路线图,这份路线图或许并非长远之计,但至少能表明他们仍然活着,并持续追求新技术。立武的信中没有提到这一点。他只提到了Panther Lake——几乎所有人都知道它将于今年晚些时候面世。当然,立武执掌英特尔才三个多月,很难责怪他。在如此短的时间内,几乎没有一位CEO能够“恰如其分地”提出一款新产品。

更何况,立武的策略与帕特的策略截然不同。这位中国商人想要“砍掉”所有“多余的”部门,尤其是集团50%的中层管理人员——他认为这些部门“官僚主义且效率低下”。与三年前相比,员工人数减少了近一半,显然许多产品项目也将“夭折”。因此,任何“幸存”下来的项目都必须等待立武的“关爱”。他表示: “此外,我刚刚制定了一项政策,每个重要的芯片设计在流片(设计的最后一步)之前都要经过我的评估和批准 。 ”

在这里,我不去“评判”李立武的道路是对是错,只是它适不适合当下的情况。从财务角度来看,这是一种合理的止损方式,但其弊端在于人才流失。当然,英特尔的员工并非都是人才,但考虑到公司近一半的人员,肯定会有很多人才离开。比如 Clear Linux项目 ,虽然它本身不产生直接的利润,但背后的工程师必须非常了解芯片架构,才能优化内核和性能配置,同时也会与各大Linux发行版合作,提供长期支持。他们的离职,相当于英特尔的长期影响力被削弱。

政治变量

最后,还有一个我通常不会提及的问题,但在这里不得不提。那就是“特朗普因素”。有句经典名言: “你可以忽视政治,但这并不意味着政治会忽视你。” 而“特朗普因素”不仅影响英特尔,也影响到立武、AMD、NVIDIA,乃至美国所有大型科技公司。然而,英特尔的处境更为严峻,因为这艘船目前正处于非常不确定的漂流之中。虽然立武的处事方式相当粗暴,但正是这种粗暴才能阻止英特尔沉没。如果船长想扔掉某个包裹来拯救整艘船却被禁止,那么显然,他“束手无策”了。同样,如果他想左转却被迫直行,那真的……非常困难。

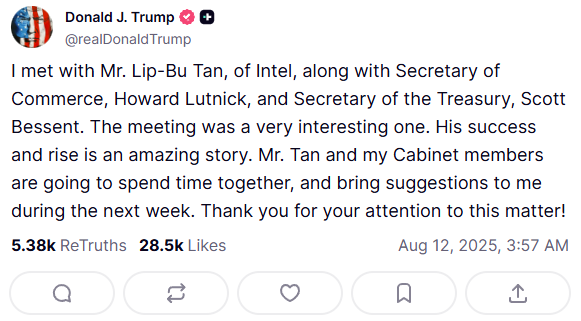

特朗普与陈立武会面后改变语气

最近,据报道,特朗普在 推特上发文 称立武应立即辞职后,改变了态度。这位中国商人与美国第47任总统的会面导致 白宫立场发生了180度大转变 。尽管特朗普政府一直在攻击拜登的《芯片法案》(CHIPS Act),但初步信息表明,美国政府可能会持有该公司10%的股份,以确保其“永远存在”(一种国有化形式)。原因何在?

科技分析人士认为,特朗普政府或许并不关心英特尔的下一代酷睿或至强芯片。他们唯一想要的,与前任拜登政府几乎没有什么区别,就是美国的半导体自给自足。要知道,就在立武被英特尔董事会任命为首席执行官前不久,该公司决定 暂停在俄亥俄州建设“硅心”工厂综合体, 直至下一任总统就任。最初,“硅心”工厂综合体计划生产英特尔14A或14A-E节点的芯片。但根据立武的信函,在“订单最终敲定”之前,该公司不会像帕特那样投入更多资金,导致“产能不足”。而这恰恰与特朗普的意愿背道而驰……

俄亥俄州硅谷中心预计将成为英特尔在美国最大、最先进的芯片制造基地

因此,英特尔的未来走向不仅取决于领导层和董事会,还取决于国家的政治意愿。从积极的角度来看,李立武也有可能“利用白宫的同情心”,向AMD和NVIDIA等竞争对手施压,迫使他们与英特尔代工厂签订芯片制造合同。这样一来,英特尔就不必像AMD过去那样分拆了。一举两得,对吧?

但那是另一个故事……