英特尔2025年第二季度财务报告——铁的纪律与重新定位之战

陈立武的财务纪律取代了英特尔前首席执行官帕特·基辛格雄心勃勃的 IDM 2.0 战略。

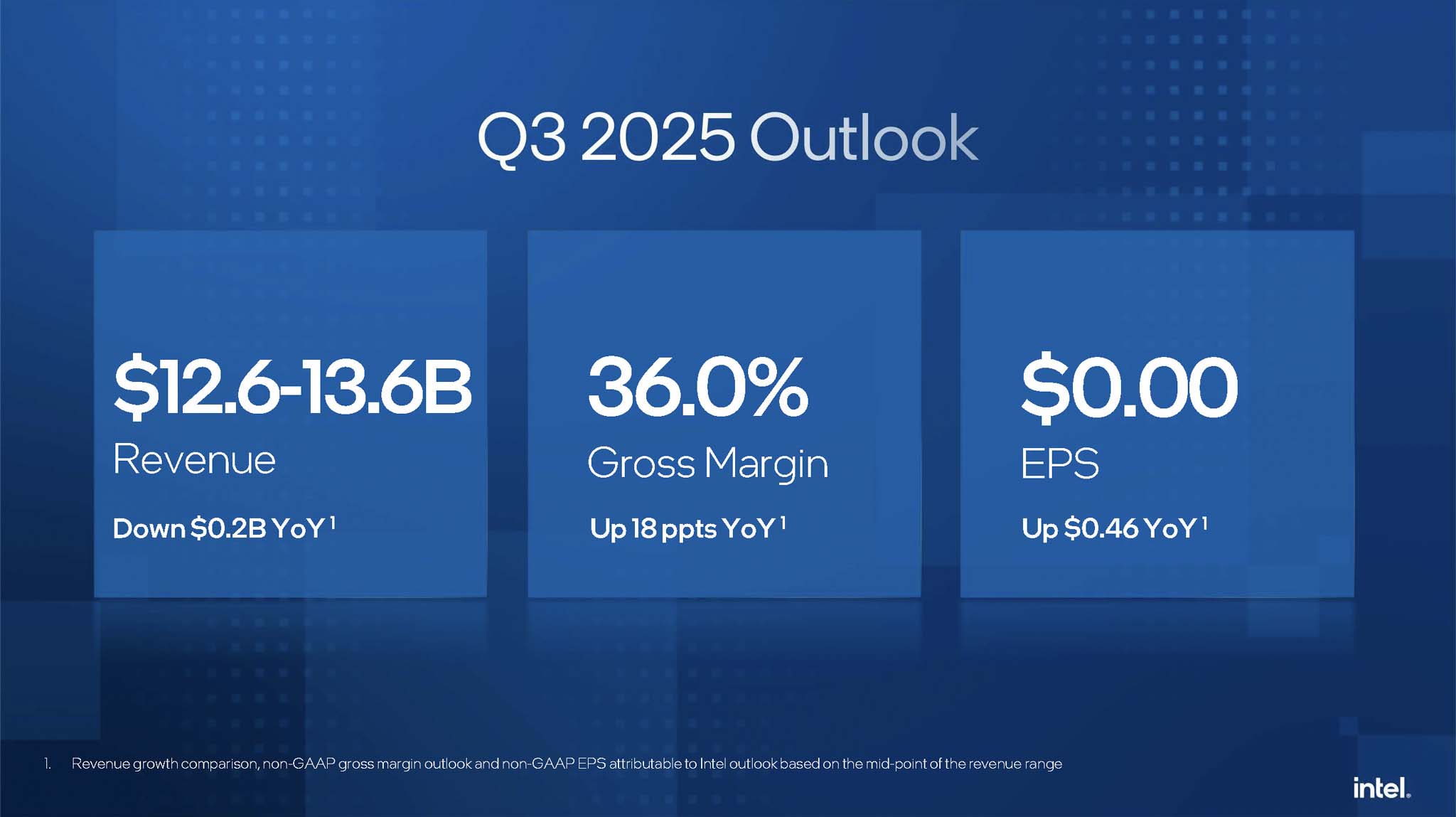

英特尔2025年第二季度财报显示, 在首席执行官陈立武(Lip-Bu Tan)的领导下,英特尔正经历一段痛苦但必要且决定性的过渡期。总体来看,英特尔营收持平,没有盈利,净亏损(根据美国通用会计准则)29亿美元,毛利率为27.5%。从取消数十亿美元的欧洲工厂项目,到缩减资本支出、重组人员,英特尔做出了一系列旨在稳定局势的决定。在此背景下,英特尔仍然面临竞争挑战:AMD在数据中心领域不断加大压力,而英伟达(NVIDIA)在人工智能市场保持着近乎绝对的主导地位。鉴于英特尔的目标是在非美国通用会计准则下实现收支平衡,2025年第三季度的业绩预测对英特尔来说依然充满挑战。

文章内容

英特尔2025年第二季度财务报告

收入和利润

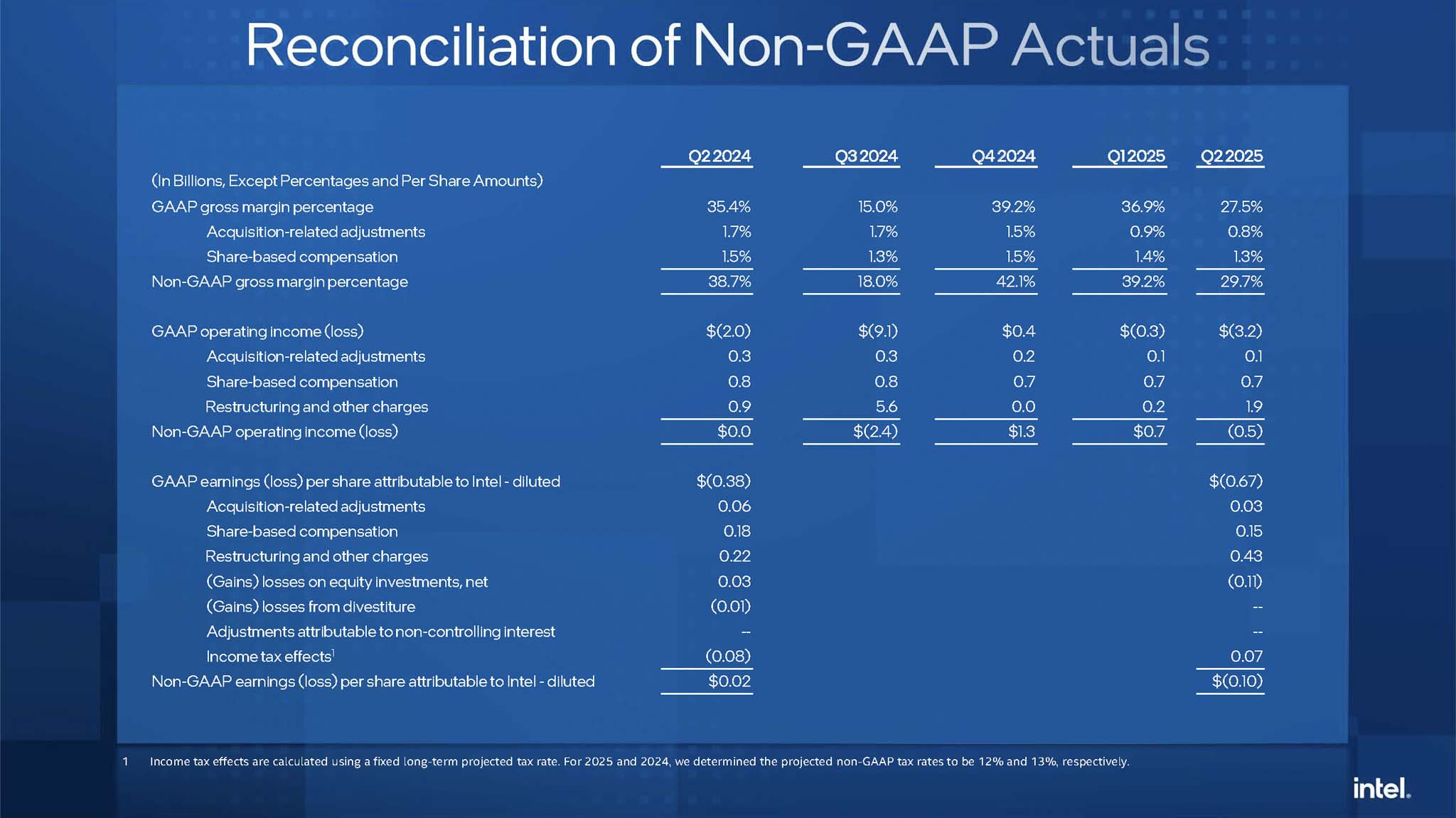

2025年第二季度,英特尔营收为129亿美元,与2024年同期的128亿美元基本持平。营收增速放缓对其利润产生了严重影响。英特尔报告称,GAAP净亏损29亿美元,相当于每股亏损0.67美元。这一结果与2023年第二季度15亿美元的利润(每股收益0.35美元)截然相反,也与2024年第二季度16亿美元的亏损(每股收益0.38美元)相比大幅下降。

即使剔除异常数据,前景依然不容乐观。非公认会计准则 (Non-GAAP) 盈利也录得 4 亿美元亏损,每股收益 0.10 美元,而去年同期的非公认会计准则盈利 1 亿美元(每股收益 0.02 美元)。所有利润指标的下滑表明,英特尔的问题并非只是暂时的,而是根植于其成本结构和运营效率。

不寻常的收费

这些非常规费用导致了巨额的GAAP亏损。19亿美元的重组费用和8亿美元的减值费用影响了公司的盈利。这两项费用加起来,造成了27亿美元的GAAP亏损,这足以说明首席执行官陈立武(Lip-Bu Tan)为清理资产负债表所采取的严厉措施的规模。

尤其是,英特尔对尚未确定再利用用途的多余设备计提了8亿美元的减值准备。这是上一财年资本支出(CapEx)过度且低效造成的后果最明显的例子,当时英特尔在没有足够市场需求保证的情况下,推行了大规模扩产战略。

利润危机

英特尔的财务状况不佳,这一点从其利润率就可以看出。GAAP毛利率已降至令人担忧的27.5%,较2024年第二季度的35.4%下降了7.9%。同样,GAAP营业利润率为-24.7%,较去年同期的15.3%大幅下降。

这一结果不仅是环境因素造成的,也是IDM 2.0战略直接且可预见的后果。为了实现4年内实现5个节点(5N4Y)的目标,英特尔被迫在新工厂和新技术上投入巨资。英特尔3和英特尔4等制程工艺在刚投入运营时,初始生产成本非常高,且性能欠佳。同时,市场需求跟不上扩张速度,导致工厂产能闲置,造成了巨大的固定成本负担。英特尔首席财务官David Zinsner早在2024年第二季度就已警告,匆忙推出的人工智能PC产品和闲置产能的影响将给利润率带来压力,而这种情况在2025年第二季度进一步恶化。将于2024年初实施的全新内部代工模式将进一步暴露这一巨大的制造成本,而不是像以往那样将其隐藏在产品细分市场的总成本中。

业务部门详情

客户端计算组(CCG)

英特尔支柱PC业务(CCG)营收为79亿美元,同比小幅下降3%。与2024年第二季度9%的增长相比,这一业绩令人失望。当时PC市场开始复苏,人工智能PC浪潮引发了人们对其的高度期待。尽管英特尔在人工智能PC出货量方面仍保持领先地位,远远超过其竞争对手的总和,但营收下滑表明其增长速度正在放缓。要么是消费者和企业尚未从人工智能PC中看到足够的价值来推动大规模的升级周期,要么是整体PC市场在宏观经济压力下依然脆弱。

数据中心和人工智能 (DCAI)

数据中心和人工智能 (DCAI) 部门成为一大亮点,营收达 39 亿美元,较 2024 年第二季度增长 4%。得益于 Sierra Forest 和 Granite Rapids 等新一代至强处理器的上市,这一温和增长扭转了去年同期 3% 的下滑趋势。然而,与全球人工智能市场的爆炸式增长相比,4% 的增幅显得微不足道。尽管竞争对手纷纷报告三位数增长,但 DCAI 仍在努力重夺地位。这也是英特尔最为担忧的业务领域。

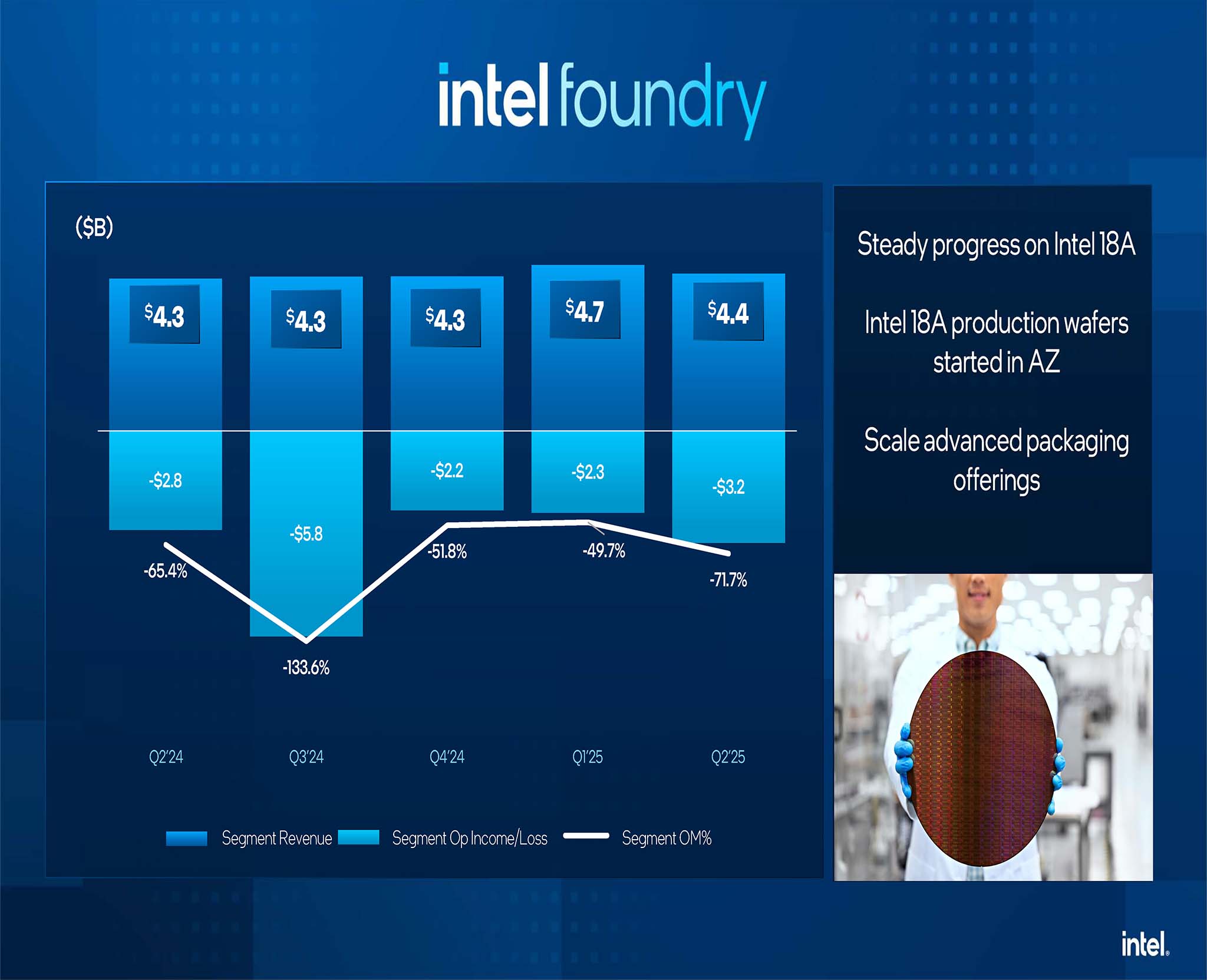

英特尔代工厂

半导体制造业务(英特尔代工)营收为 44 亿美元,较 2024 年第二季度增长 3%。根据 2024 年起适用的新财务报告模型,英特尔代工营收涵盖向英特尔内部产品部门(英特尔产品)和外部客户销售的晶圆。

3%的增长掩盖了一个更为复杂的现实。英特尔产品部门(包括CCG和DCAI)的总收入在本季度实际上下降了1%。这表明,英特尔自身的内部晶圆需求不太可能成为晶圆代工业务的强劲增长动力。晶圆代工业务尚未成功吸引到外部客户的重要大额合同。首席执行官陈立武(Lip-Bu Tan)已决定,只有在获得确认的客户承诺后,才会进行未来的14A投资。这表明,大型外部合同的稳固性尚不足以支撑其昂贵的扩张计划。目前,英特尔晶圆代工业务似乎更多地充当了成本中心而非利润中心的角色,其增长仍然严重依赖“内部”资源。

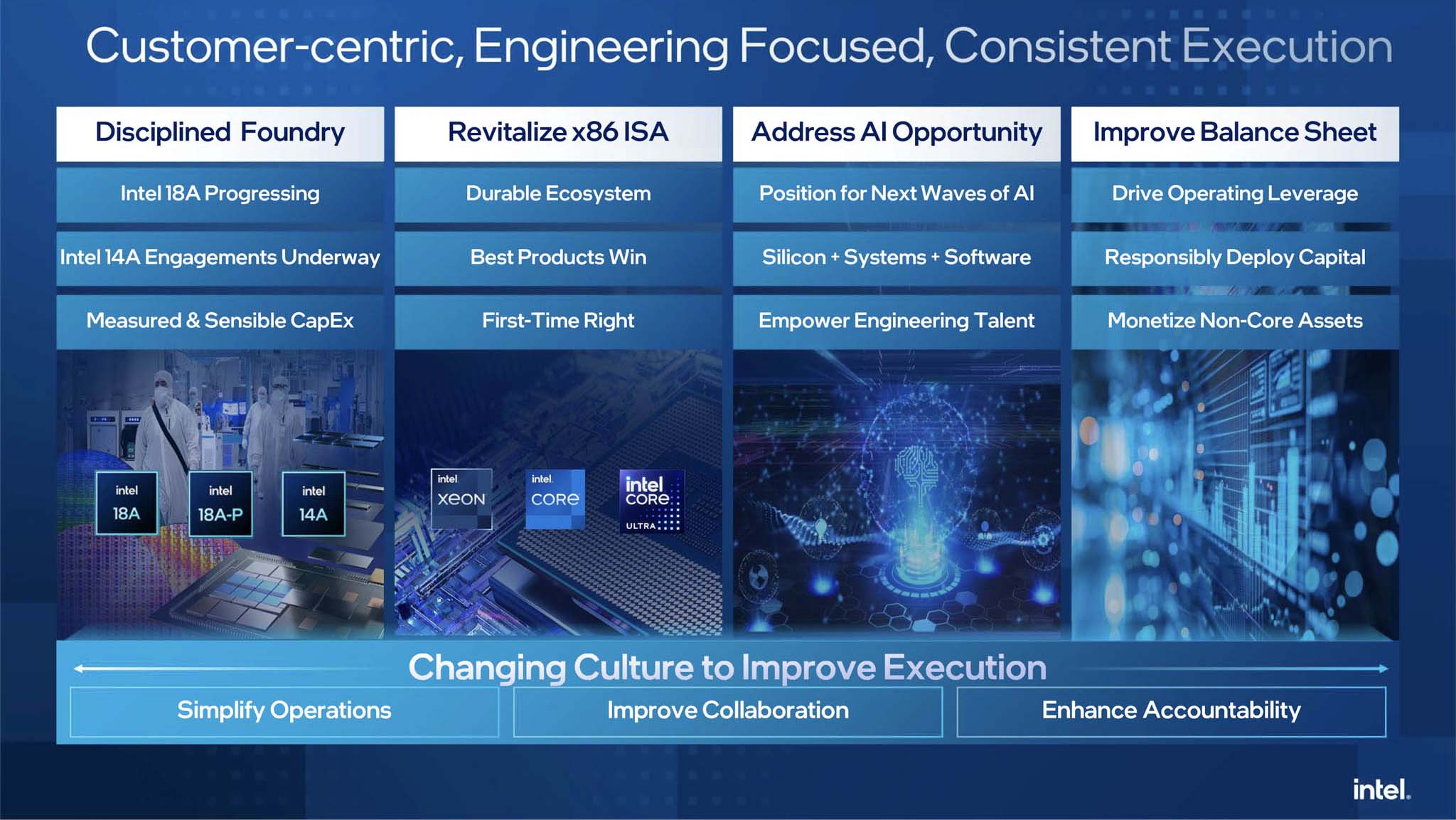

陈立武与财务纪律

首席执行官陈立武(Lip-Bu Tan)已表示英特尔将彻底改变其运营理念。他在2025年第二季度报告中概述了新的优先事项:

“我们专注于加强我们的核心产品组合和人工智能路线图……我们也在采取必要的措施,建立一个财务上更加自律的代工业务。”

这与前任帕特·基辛格的理念形成了鲜明对比。基辛格将英特尔的未来押注于不惜一切代价夺回技术领先地位,其IDM 2.0战略和“4年5个节点”的目标都体现了这一点。英特尔的关注点已经从“技术领先”转向了“财务效率”。

陈立武推行的金融纪律新原则并非空谈,而是通过近年来的有力行动付诸实践:

- 运营支出 (OpEx) 降低:2025 年第二季度,GAAP 研发 (R&D) 和市场营销、销售及总务管理 (MG&A) 支出同比下降 13%,从 56 亿美元降至 48 亿美元。目标是到 2025 年将非 GAAP 运营支出总额降至 170 亿美元,到 2026 年进一步降至 160 亿美元。

- 紧缩资本支出(CapEx):英特尔的目标是 2025 年的总资本支出为 180 亿美元。这与 2024 年预期的 250-270 亿美元相比有大幅削减。

- 项目取消和延迟:最大胆的决定之一是取消德国和波兰的芯片工厂建设项目,并减缓俄亥俄州的建设速度。

- 重组:英特尔正在实施一项裁员计划,裁员人数将超过 15%,相当于约 15,000 个工作岗位,该计划已于 2024 年宣布。

新任首席执行官不仅削减成本,还在重新调整其战略,使其更具防御性。通过取消欧洲项目,英特尔含蓄地承认,它无法独自承担西方自主半导体供应链的雄心壮志,而这一目标也受到美国和欧洲芯片法案的推动。英特尔没有预先投资并承担财务风险,而是将负担转嫁给政府和客户。本质上,英特尔正在发出一个明确的信息:“如果你想要本地供应链,你就必须为此付费。”

半导体战场

数据中心之战(对阵 AMD)

英特尔的数据中心人工智能 (DCAI) 收入在 2025 年第二季度仅增长 4%,达到 39 亿美元,而竞争对手 AMD 报告称,其数据中心收入在 2024 年第二季度增长了 115%,达到 28 亿美元。2024 年末和 2025 年初的市场报告持续显示,AMD 在数据中心收入方面连续几个季度超越英特尔,同时逐渐占据服务器 CPU 收入市场份额的约三分之一。英特尔在这场长期竞争中处于守势,不再像以前那样占据优势。

人工智能竞赛(对阵 NVIDIA)

如果说与AMD的竞争是激烈的,那么与NVIDIA在AI领域的较量则更是难分伯仲。NVIDIA最近一个季度的数据中心营收达到了创纪录的263亿美元,同比增长154%。这一数字是英特尔数据中心AI营收的6倍,展现了NVIDIA的绝对统治地位。

面对这一现实,英特尔选择务实的策略来打造 Gaudi AI 加速器。英特尔没有在性能上与对手正面交锋,而是专注于性价比。Gaudi 3 的售价约为 NVIDIA H100 的一半(每芯片约 15,625 美元 vs. 约 30,000 美元)。尽管 TFLOPS 较低(Gaudi 3 的 BF16 运算能力为 1835 TFLOPS vs. H100 的 1979 TFLOPS),但英特尔声称 Gaudi 3 在处理大量 token 输出的推理任务时表现出色,性价比高出 10% 到 2.5 倍。然而,这是一个风险较高的策略。瞄准价格敏感且功能全面的细分市场可能有助于英特尔创造收入,但也有可能使英特尔沦为二线选择,难以撼动 NVIDIA 多年来打造的 CUDA 软件生态系统和思想领导力。

半导体代工市场(对比台积电)

在半导体制造领域,英特尔和台积电之间的差距正在扩大。2024 年第二季度,台积电营收 208 亿美元,毛利率为 53.2%。这与英特尔 2025 年第二季度 27.5% 的毛利率形成了鲜明对比。台积电正在量产 3 纳米和 5 纳米工艺,这占其晶圆总营收的 50%。与此同时,英特尔仍在努力以盈利的方式将类似工艺投入量产。讽刺的是,英特尔自身也不得不将其新产品中的一些关键部件外包给台积电。

IDM 2.0 的未来和产品路线图

5N4Y路线图曾是帕特·基辛格的骄傲和战略重点,如今却面临着严峻的财务现实。尽管英特尔仍在不断取得技术里程碑,例如发布18A工艺设计套件(PDK)1.0以及成功推出Panther Lake等早期产品,但将这些工艺投入到盈利性量产又是另一回事。陈立武领导的新时代要求每个工艺不仅在技术上取得成功,而且在经济上也切实可行。

战略转变最明显地体现在未来工艺方法上。英特尔的18A工艺仍然被认为是至少未来三代客户端和服务器产品的基础,而这些产品对于Panther Lake和Clearwater Forest等内部产品至关重要。然而,Lip-Butan强调,当英特尔将自有产品规模化时,吸引外部客户将变得更加容易。这表明,在进军外部市场之前,英特尔的首要任务已经转移到证明自身能力和满足内部需求上。

至于英特尔14A工艺,新原则得到了最彻底的应用。英特尔首席执行官强调:“我们对英特尔14A工艺的投资将基于已确认的客户承诺。不会再有空头支票了。” 近期,有消息称,如果英特尔无法找到一个承诺使用14A工艺的主要客户,它可能会彻底取消该工艺。这实际上是英特尔有序退出无条件工艺竞争。英特尔承认,如果没有盈利能力,纸面上的领先优势毫无意义。通过让14A工艺的未来取决于客户,英特尔正在从一家技术优先的公司转型为一家市场驱动型企业。这或许意味着英特尔在不久的将来成为全球领先晶圆代工厂的雄心将终结,但对于生存和稳定而言,这是一个明智的商业决策。