Báo cáo tài chính Intel Q2/2025 - Kỷ luật thép và cuộc chiến tái định vị

Kỷ luật tài chính của Lip-Bu Tan đã thay thế cho chiến lược IDM 2.0 đầy tham vọng của Pat Gelsinger - CEO Intel tiền nhiệm.

Báo cáo tài chính Q2/2025 của Intel cho thấy giai đoạn chuyển đổi đầy đau đớn nhưng cần thiết và mang tính quyết định dưới thời CEO Lip-Bu Tan. Bức tranh toàn cảnh là doanh thu đi ngang, không lợi nhuận kèm theo khoản lỗ ròng (theo GAAP) tới 2.9 tỷ USD và biên lợi nhuận gộp còn 27.5%. Từ hủy bỏ dự án nhà máy tỷ đô ở Châu Âu, thắt chặt chi tiêu vốn tới tái cấu trúc nhân sự, những quyết sách được đưa ra nhằm ổn định lại tình hình. Trong bối cảnh đó, Intel vẫn phải đối mặt với những thách thức cạnh tranh: AMD gia tăng áp lực trong mảng trung tâm dữ liệu, trong khi NVIDIA duy trì thống trị gần như tuyệt đối trên thị trường AI. Với mục tiêu hòa vốn trên cơ sở non-GAAP, dự báo Q3/2025 tiếp tục là con đường khó khăn cho Intel.

Nội dung bài viết

Báo cáo tài chính Intel Q2/2025

Doanh thu và lợi nhuận

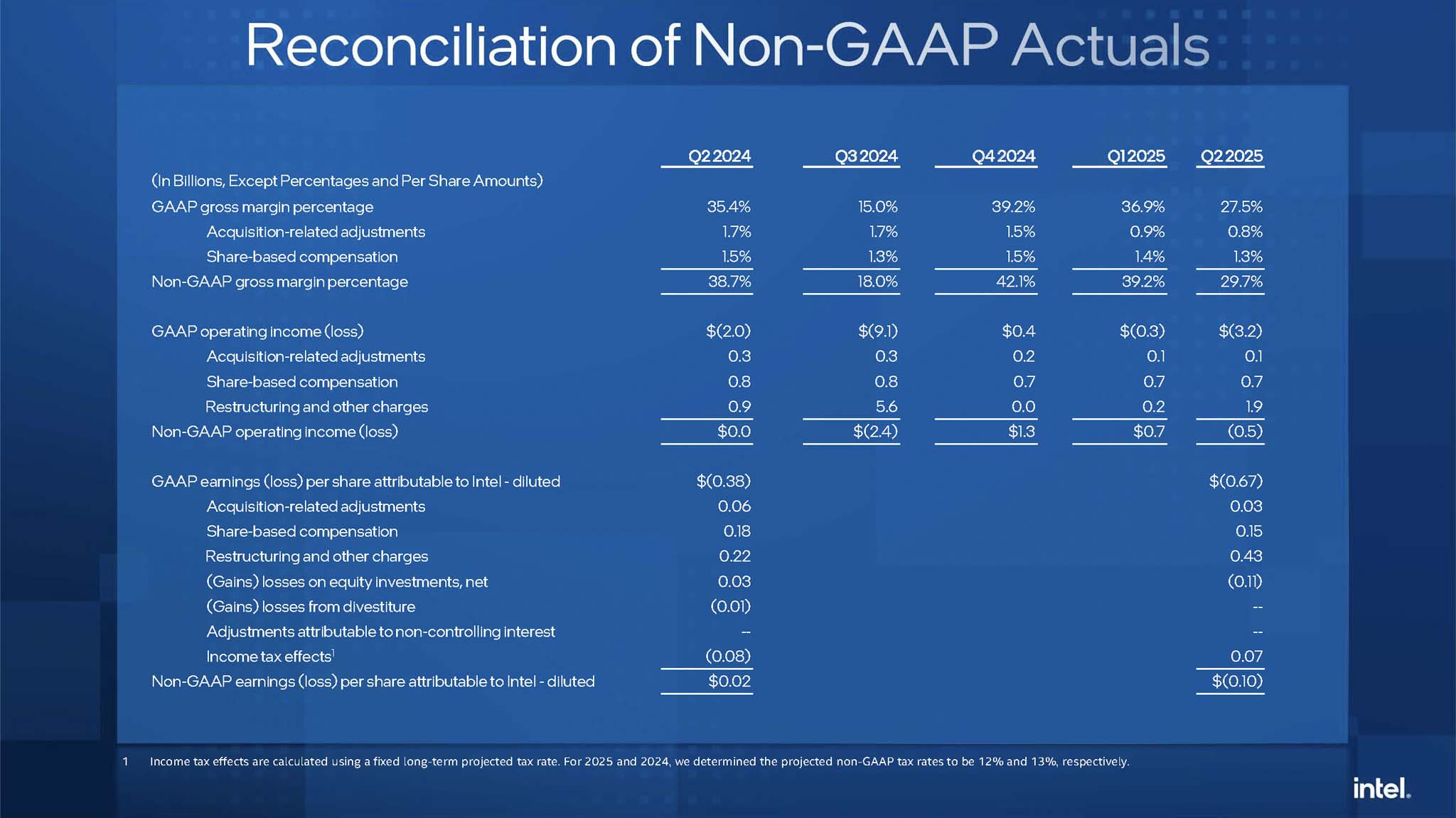

Trong Q2/2025, Intel ghi nhận doanh thu đạt 12.9 tỷ USD - gần như không thay đổi so với mức 12.8 tỷ USD cùng kỳ năm 2024. Doanh thu trì trệ ảnh hưởng nghiêm trọng ở tầng lợi nhuận. Intel báo cáo khoản lỗ ròng theo chuẩn GAAP là 2.9 tỷ USD, tương đương với khoản lỗ trên mỗi cổ phiếu (EPS) là 0.67 USD. Kết quả này cho thấy sự đảo ngược hoàn toàn so với lợi nhuận 1.5 tỷ USD (EPS 0.35 USD) của Q2/2023 và là mức suy giảm đáng kể so với khoản lỗ 1.6 tỷ USD (EPS 0.38 USD) của Q2/2024.

Ngay cả khi loại bỏ các yếu tố bất thường, bức tranh vẫn không mấy sáng sủa. Lợi nhuận non-GAAP cũng ghi nhận mức lỗ 0.4 tỷ USD, với EPS là 0.10 USD, so với mức lợi nhuận non-GAAP khiêm tốn 0.1 tỷ USD (EPS 0.02 USD) của cùng kỳ năm trước. Sự sụt giảm trên mọi chỉ số lợi nhuận cho thấy những vấn đề của Intel không chỉ mang tính nhất thời mà đã ăn sâu vào cấu trúc chi phí và hiệu quả hoạt động.

Các khoản phí bất thường

Những khoản phí bất thường đã dẫn tới khoản lỗ khổng lồ theo GAAP. Một khoản phí tái cấu trúc trị giá 1.9 tỷ USD và khoản phí suy giảm giá trị tài sản (impairment charge) trị giá 800 triệu USD đã tác động trực tiếp đến kết quả kinh doanh. Tổng cộng, 2 khoản này chiếm tới 2.7 tỷ USD trong tổng số lỗ GAAP, cho thấy quy mô của các biện pháp quyết liệt mà CEO Lip-Bu Tan đang triển khai để "dọn dẹp" bảng cân đối kế toán.

Đặc biệt, khoản phí suy giảm giá trị 800 triệu USD được ghi nhận cho thiết bị dư thừa không xác định được mục đích tái sử dụng. Đây là ví dụ rõ ràng nhất về hệ quả của việc đầu tư vốn (CapEx) quá mức và thiếu hiệu quả trong giai đoạn trước, khi Intel theo đuổi chiến lược mở rộng sản xuất rầm rộ mà không có sự đảm bảo tương xứng từ phía nhu cầu thị trường.

Khủng hoảng biên lợi nhuận

Sức khỏe tài chính của tập đoàn Intel không tốt, thể hiện qua biên lợi nhuận. Biên lợi nhuận gộp theo GAAP (GAAP Gross Margin) đã giảm xuống mức đáng báo động là 27.5%, sụt 7.9% so với con số 35.4% của Q2/2024. Tương tự, biên lợi nhuận hoạt động theo GAAP (GAAP Operating Margin) âm tới 24.7%, suy giảm nghiêm trọng so với 15.3% của cùng kỳ năm trước.

Kết quả này không chỉ do các yếu tố môi trường mà là hệ quả trực tiếp và có thể dự đoán trước của chiến lược IDM 2.0. Khi theo đuổi mục tiêu 5 nodes in 4 years (5N4Y), Intel buộc phải đầu tư mạnh mẽ vào các nhà máy và công nghệ mới. Các tiến trình như Intel 3 và Intel 4 khi mới đi vào vận hành, có chi phí sản xuất ban đầu rất cao và hiệu suất chưa tối ưu. Đồng thời, nhu cầu thị trường không theo kịp tốc độ mở rộng, dẫn đến tình trạng các nhà máy hoạt động dưới công suất (unused capacity), tạo ra gánh nặng chi phí cố định khổng lồ. Giám đốc tài chính David Zinsner đã từng cảnh báo về áp lực biên lợi nhuận từ việc tăng tốc sản phẩm AI PC và tác động từ công suất không được sử dụng ngay từ Q2/2024, tình hình này đã trở nên tồi tệ hơn trong Q2/2025. Mô hình Internal Foundry mới, được áp dụng từ đầu năm 2024, càng làm lộ rõ chi phí sản xuất khổng lồ này thay vì để nó ẩn trong chi phí chung của các mảng sản phẩm như trước đây.

Chi tiết các mảng kinh doanh

Client Computing Group (CCG)

Mảng kinh doanh máy tính cá nhân (CCG), vốn là trụ cột của Intel, có doanh thu 7.9 tỷ USD, giảm nhẹ 3% so với cùng kỳ năm trước. Kết quả khá thất vọng khi đặt cạnh mức tăng trưởng 9% của Q2/2024, thời điểm thị trường PC bắt đầu phục hồi và làn sóng AI PC tạo ra nhiều kỳ vọng. Dù Intel vẫn là đơn vị dẫn đầu về số lượng AI PC đã xuất xưởng, vượt xa các đối thủ cộng lại, sụt giảm doanh thu cho thấy dấu hiệu của việc chững lại. Người tiêu dùng và doanh nghiệp có thể chưa thấy đủ giá trị gia tăng từ AI PC để thúc đẩy chu kỳ nâng cấp lớn, hoặc thị trường PC nói chung vẫn còn yếu ớt trước các áp lực kinh tế vĩ mô.

Data Center and AI (DCAI)

Mảng Trung tâm Dữ liệu và Trí tuệ Nhân tạo (DCAI) là điểm sáng le lói với doanh thu 3.9 tỷ USD, tăng 4% so với Q2/2024. Mức tăng trưởng khiêm tốn này đã đảo ngược xu hướng giảm 3% của cùng kỳ năm trước, nhờ sự xuất hiện của các thế hệ bộ xử lý Xeon mới như Sierra Forest và Granite Rapids. Tuy nhiên, mức tăng trưởng 4% là quá nhỏ bé so với tốc độ bùng nổ của thị trường AI toàn cầu. Trong khi các đối thủ đang báo cáo mức tăng trưởng 3 con số, DCAI vẫn đang vật lộn để tìm lại vị thế. Đây cũng là mảng kinh doanh đáng lo ngại nhất của Intel.

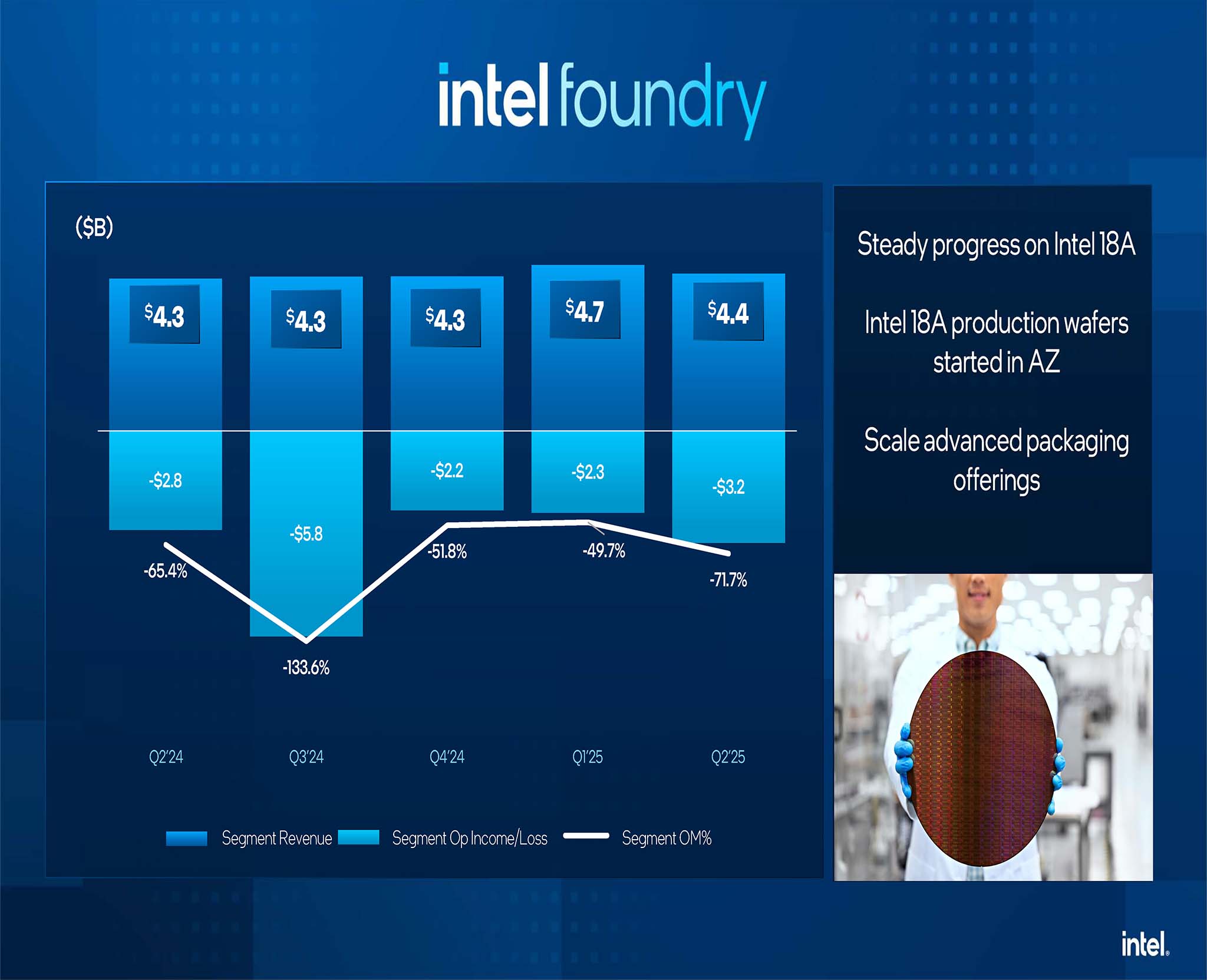

Intel Foundry

Mảng kinh doanh gia công bán dẫn (Intel Foundry) có doanh thu 4.4 tỷ USD, tăng 3% so với Q2/2024. Theo mô hình báo cáo tài chính mới được áp dụng từ năm 2024, doanh thu của Intel Foundry bao gồm cả doanh số bán wafer cho các bộ phận sản phẩm nội bộ của Intel (Intel Products) và cho các khách hàng bên ngoài.

Mức tăng trưởng 3% này che giấu 1 thực tế phức tạp. Tổng doanh thu của mảng Intel Products (bao gồm CCG và DCAI) lại giảm 1% trong cùng quý. Điều này ngụ ý rằng nhu cầu wafer từ chính các bộ phận nội bộ của Intel không thể trở thành động lực tăng trưởng mạnh mẽ cho mảng Foundry. Gia công bán dẫn vẫn chưa thành công trong việc thu hút các hợp đồng lớn, có ý nghĩa từ các khách hàng bên ngoài. CEO Lip-Bu Tan quyết định rằng tiến trình 14A trong tương lai sẽ chỉ được đầu tư nếu có cam kết đã được xác nhận của khách hàng. Điều đó cho thấy các hợp đồng lớn từ bên ngoài vẫn chưa đủ vững chắc để tiến hành mở rộng quy mô sản xuất tốn kém. Hiện tại, Intel Foundry dường như đang hoạt động như là trung tâm chi phí hơn là trung tâm lợi nhuận, với sự tăng trưởng còn phụ thuộc nhiều vào "người nhà".

Lip-Bu Tan và kỷ luật tài chính

CEO Lip-Bu Tan đã đánh dấu sự thay đổi triệt để trong triết lý điều hành của Intel. Tuyên bố của ông trong báo cáo Q2/2025 đã nêu rõ ưu tiên mới:

"Chúng tôi tập trung cao độ vào việc củng cố danh mục sản phẩm cốt lõi và lộ trình AI... Chúng tôi cũng đang thực hiện các hành động cần thiết để xây dựng mảng gia công bán dẫn có kỷ luật tài chính hơn."

Điều này hoàn toàn trái ngược với triết lý của người tiền nhiệm Pat Gelsinger, người đã đặt cược tương lai của Intel vào việc giành lại vị thế dẫn đầu công nghệ bằng mọi giá, thể hiện qua chiến lược IDM 2.0 và mục tiêu "5 nodes in 4 years". Trọng tâm của Intel đã chuyển dịch từ "dẫn đầu công nghệ" (technology leadership) sang "hiệu quả tài chính" (financial efficiency).

Học thuyết kỷ luật tài chính mới mà Lip-Bu Tan áp dụng không chỉ là lời nói suông, nó đã được cụ thể hóa bằng các hành động quyết liệt trong thời gian qua:

- Cắt giảm chi phí hoạt động (OpEx): Chi phí cho Nghiên cứu & Phát triển (R&D) và Marketing, Bán hàng & Quản lý chung (MG&A) theo GAAP đã giảm 13% trong Q2/2025 so với cùng kỳ, từ 5.6 tỷ USD xuống còn 4.8 tỷ USD. Mục tiêu là đưa tổng chi phí vận hành non-GAAP xuống còn 17 tỷ USD vào năm 2025 và tiếp tục giảm xuống 16 tỷ USD vào năm 2026.

- Thắt chặt chi tiêu vốn (CapEx): Intel đặt mục tiêu chi tiêu vốn gộp ở mức 18 tỷ USD cho năm 2025. Đây là mức cắt giảm đáng kể so với mức dự kiến 25 - 27 tỷ USD của năm 2024.

- Hủy bỏ và trì hoãn dự án: Một trong những quyết định táo bạo nhất là việc không tiếp tục các dự án xây dựng nhà máy sản xuất chip ở Đức và Ba Lan, đồng thời làm chậm tiến độ xây dựng tại Ohio.

- Tái cấu trúc nhân sự: Intel đang hoàn thành kế hoạch cắt giảm hơn 15% lực lượng lao động, tương đương khoảng 15,000 việc làm, vốn đã được công bố từ năm 2024.

Không đơn thuần là cắt giảm chi phí, CEO mới đang muốn tái định vị chiến lược mang tính phòng thủ. Khi hủy bỏ các dự án ở Châu Âu, Intel ngầm thừa nhận rằng không thể tự mình gánh vác tham vọng về chuỗi cung ứng bán dẫn tự chủ cho phương Tây. Đây cũng chính là mục tiêu được thúc đẩy bởi các đạo luật CHIPS của Mỹ và Châu Âu. Thay cho đầu tư trước với rủi ro tài chính, Intel chuyển gánh nặng trở lại cho chính phủ và khách hàng. Về bản chất, Intel đang gửi đi 1 thông điệp rõ ràng: "Nếu các anh muốn có một chuỗi cung ứng địa phương, các anh phải trả tiền cho nó."

Chiến trường bán dẫn

Cuộc chiến Trung tâm Dữ liệu (vs. AMD)

Trong khi doanh thu DCAI của Intel chỉ tăng trưởng 4% lên 3.9 tỷ USD trong Q2/2025, đối thủ AMD đã báo cáo mức tăng trưởng doanh thu mảng Data Center lên tới 115% trong Q2/2024, đạt 2.8 tỷ USD. Các báo cáo thị trường từ cuối năm 2024 và đầu năm 2025 liên tục cho thấy AMD đã vượt qua Intel về doanh thu trung tâm dữ liệu trong vài quý, đồng thời dần chiếm lĩnh khoảng 1/3 thị phần doanh thu CPU máy chủ. Intel đang ở thế phòng ngự trong cuộc chiến dài hơi mà không còn giữ vị thế thượng phong như xưa.

Cuộc đua AI (vs. NVIDIA)

Nếu cuộc chiến với AMD là khó khăn, thì cuộc đối đầu với NVIDIA trong lĩnh vực AI lại là sự chênh lệch đẳng cấp. Doanh thu mảng Data Center của NVIDIA trong quý gần nhất đạt kỷ lục 26.3 tỷ USD, tăng 154% so với cùng kỳ năm trước. Con số này lớn hơn gấp 6 lần so với doanh thu DCAI của Intel, cho thấy sự thống trị tuyệt đối của NVIDIA.

Đối mặt với thực tế này, Intel đã chọn chiến lược thực dụng với Gaudi AI Accelerator. Thay vì đối đầu trực diện về hiệu năng thô, Intel tập trung vào tỷ lệ hiệu năng trên giá (price/performance). Gaudi 3 được định giá chỉ bằng khoảng 1/2 so với H100 của NVIDIA (khoảng 15,625 USD so với ~30,000 USD mỗi chip). Dù có thông số TFLOPS thấp hơn (1835 TFLOPS BF16 của Gaudi 3 so với 1979 TFLOPS của H100), Intel tuyên bố Gaudi 3 vượt trội trong các tác vụ suy luận (inference) với lượng token đầu ra lớn và có hiệu quả chi phí cao hơn từ 10% đến 2.5 lần. Tuy nhiên, đây là chiến lược đầy rủi ro. Việc nhắm đến phân khúc đủ tốt và nhạy cảm về giá có thể giúp Intel tạo ra doanh thu, nhưng có nguy cơ định vị Intel là lựa chọn hạng 2, khó có thể phá vỡ hệ sinh thái phần mềm CUDA và vị thế dẫn đầu về tư duy mà NVIDIA đã xây dựng trong nhiều năm.

Thị trường gia công bán dẫn (vs. TSMC)

Trên mặt trận gia công bán dẫn, khoảng cách giữa Intel và TSMC ngày càng lớn. Trong Q2/2024, TSMC báo cáo doanh thu 20.8 tỷ USD với biên lợi nhuận gộp lên tới 53.2%. Những con số này hoàn toàn trái ngược với biên lợi nhuận gộp 27.5% của Intel trong Q2/2025. TSMC đang sản xuất hàng loạt trên các tiến trình 3 nm và 5 nm, chiếm tới 50% tổng doanh thu wafer. Trong khi đó, Intel vẫn đang vật lộn để đưa các tiến trình tương đương vào sản xuất quy mô lớn theo cách có lợi nhuận. Sự thật trớ trêu là chính Intel cũng phải thuê TSMC để sản xuất 1 số thành phần quan trọng trong các sản phẩm mới.

Tương lai IDM 2.0 và lộ trình sản phẩm

Lộ trình 5N4Y từng là niềm tự hào và là trọng tâm chiến lược của Pat Gelsinger, giờ đây phải đối mặt với thực tế tài chính khắc nghiệt. Mặc dù về mặt kỹ thuật, Intel vẫn báo cáo đạt được các cột mốc quan trọng như phát hành bộ công cụ thiết kế quy trình (PDK) 1.0 cho tiến trình 18A và khởi đầu thành công ở các sản phẩm đầu tiên như Panther Lake, việc đưa các tiến trình này vào sản xuất hàng loạt có lãi lại là câu chuyện hoàn toàn khác. Kỷ nguyên mới dưới thời Lip-Bu Tan đòi hỏi mỗi tiến trình không chỉ phải thành công về mặt kỹ thuật mà còn phải khả thi về mặt kinh tế.

Sự thay đổi chiến lược được thể hiện rõ nhất qua cách tiếp cận các tiến trình tương lai. Tiến trình Intel 18A vẫn được xác định là nền tảng của ít nhất 3 thế hệ sản phẩm client và server tiếp theo, rất quan trọng cho các sản phẩm nội bộ như Panther Lake và Clearwater Forest. Tuy nhiên, Lip-Bu tan đã nhấn mạnh rằng việc thu hút khách hàng bên ngoài sẽ dễ dàng hơn khi tự đưa sản phẩm của chính Intel lên quy mô lớn. Điều này cho thấy mối ưu tiên đã chuyển sang việc chứng minh năng lực và phục vụ nhu cầu nội bộ trước khi mạo hiểm tìm kiếm khách hàng bên ngoài.

Còn với Intel 14A, đây là nơi học thuyết mới được áp dụng triệt để nhất. CEO Intel tuyên bố dứt khoát: "Đầu tư của chúng tôi vào Intel 14A sẽ dựa trên các cam kết đã được xác nhận của khách hàng. Sẽ không còn những tấm séc khống nữa.". Gần đây, các nguồn tin còn cho biết Intel có thể hủy bỏ hoàn toàn tiến trình 14A nếu không tìm được 1 khách hàng lớn cam kết sử dụng. Đây thực chất là quyết định rút lui có trật tự khỏi cuộc đua tiến trình vô điều kiện. Intel đang chấp nhận rằng việc dẫn đầu danh nghĩa trên giấy là vô nghĩa nếu không mang lại lợi nhuận. Bằng cách làm cho tương lai của 14A phụ thuộc vào khách hàng, Intel đang chuyển mình từ 1 công ty đặt công nghệ lên hàng đầu (technology-first) sang 1 doanh nghiệp định hướng bởi thị trường (market-driven). Đây có thể là dấu chấm hết cho tham vọng trở thành đơn vị gia công bán dẫn hàng đầu thế giới trong tương lai gần, nhưng lại là quyết định hợp lý về mặt kinh doanh để tồn tại và ổn định.

1 thought on “Báo cáo tài chính Intel Q2/2025 - Kỷ luật thép và cuộc chiến tái định vị”